34亿打水漂!张继科站台的网红产品 快被无情抛弃(图)

lululemon,一个撑起无数中产臀腿的运动品牌,最近有点小忧伤。

凭借动辄上千的瑜伽裤,lululemon在2022财年净营收81亿美元,同比增长30%,业绩十分彪悍。

因为价格不菲,不少人将lululemon的瑜伽裤称之为智商税。

但在lululemon看来,智商税不该是瑜伽裤,而是一面镜子。

2020年,lululemon花5亿美元(约合人民币34亿元)收购了一家叫做Mirror的健身镜品牌。

健身镜的外形跟普通穿衣镜相似,不同的是搭配了LCD面板、扬声器、摄像头等硬件。

开机后,用户就能跟着镜子里的虚拟教练一起锻炼。

受美国影响,国内一度掀起“百镜大战”,把健身镜的价格从上万元干到了2000多元。

然而没多长时间,热闹散场。

以至于lululemon的CEO最近公开承认:收购健身镜品牌是一次“罕见的失误”。

言下之意是,健身镜太难卖了!

在国内外都不受待见的健身镜,被迫早早结束了自嗨。

“一块屏幕+摄像头”的健身镜,哪来的勇气卖上万元?2018年,Mirror健身镜诞生,被《时代周刊》评为该年度最佳发明之一。

只是这发明很不亲民。

单单一面健身镜,就要价1495美元,还需要用户额外支付250美元的安装费以及每年468美元的会员费。

虽然贵得像是智商税,但仅在2020年,Mirror健身镜就售出了超9万台。

这股风也吹进了国内,撩动无数创业者的心。

国内最早跟进的玩家是FITURE,两年拿下四轮融资,估值曾高达15亿美元。价格也向Mirror看齐,首款产品的售价超8000元。

后来,随着越来越多人被迫居家健身,健身镜市场更是火热。

仅2021年5月,就有YUPP、亿健、乐刻、咕咚等新老健身品牌杀入战场。与此同时,百度、小米、OPPO等科技巨头也纷纷传出入局的消息。

咕咚旗下的健身镜品牌

咕咚旗下的健身镜品牌

他们争先恐后、跃跃欲试,自然是以为有利可图。

FITURE的联合创始人唐天广说过:“我们期望的商业模式是靠后面的付费服务赚钱,并非镜子的一锤子买卖。”

乐刻运动创始人韩伟也表示:“未来,我们不依靠硬件赚钱,而是靠提供内容、服务赚钱。”

如果能让用户持续充会员,健身镜无疑就成了摇钱树。

为此,他们在内容和服务上煞费苦心。

内容上,既要全,也要精。

市面上的健身镜,基本都有瑜伽、普拉提、力量塑形、广场舞、搏击课、冥想等各类项目,满足不同用户的不同需求。

决胜的关键不仅看内容数量,还得看质量。

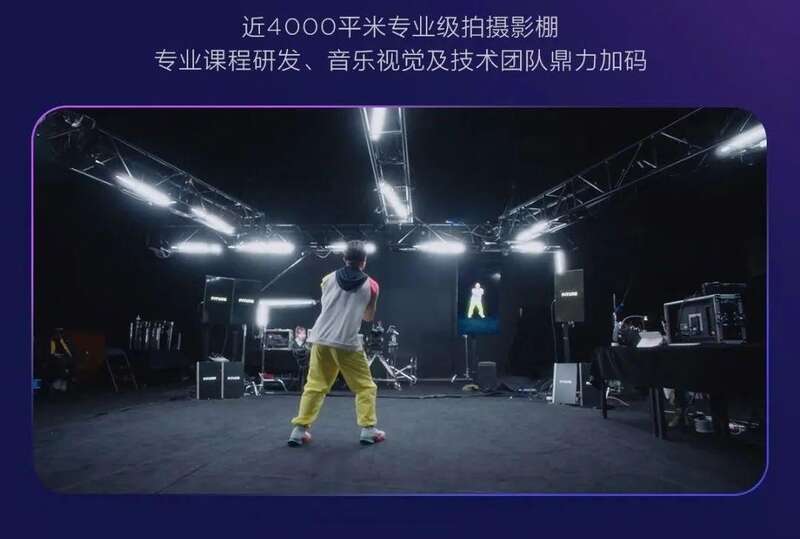

比如FITURE,专门组建了一个叫做“FITURE FORCE”的教练团队,甚至2020年在上海建立了4000平米的专业影音内容制作工厂,其中一个摄影棚的灯光造价就高达上百万元。

服务上,既要智能,还要会玩。

连接手机App,激活健身镜后,用户将有一个健康顾问,后者会根据用户需求,提供私人订制的健身方案。

为了更智能,一些健身镜还装有AI摄像头,成本需要上千元。

如此一来,用户在锻炼时就能和虚拟教练互动,获得奖励;动作做错或不标准时,还会得到镜子的实时反馈和指导。

死磕完内容和服务后,健身镜品牌对未来充满了憧憬。

FITURE创始人张远声更是认为,未来新中产的生活方式是:用智能手机,开新能源车,用大疆摄影,用健身镜健身。

干不掉私教的健身镜,被迫变成了K歌神器健身镜火爆的时候,有投资人感叹:“太难抢了,根本挤不进去,有两家差点因为份额打起来。”

没挤进去的投资人,如今应该会感激对手的据理力争。

健身镜鼻祖Mirror,被lululemon收购后快速布局到200多家店,结果到2021年,销量不升反跌。

国内不少健身镜品牌,同样在经历失速时刻。

YUPP、乐刻、咕咚、亿健等品牌的健身镜,在电商平台的月销量普遍只有十几笔,有的甚至已经销声匿迹。

行业头部玩家FITURE,去年7月进行了一波裁员,人数从近千人调整至500人左右,且有四位VP离职。

对于市场的低迷,健身镜品牌其实早有感受,早就展开了略显徒劳的自救。

第一招,在价格上卷起来。

健身镜早期的售价近万元,时常被嘲讽“割韭菜”。

如今,健身镜品牌们低下了高傲的头颅,争当卷王。

FITURE推出了mini版产品,只要2799元;小度发布的添添智能健身镜M30,起售价2699元;乐刻推出的智能健身镜LITTA MIRROR,更是低至2499元。

添添智能健身镜

添添智能健身镜

当然价格不是随便就能降的,降价背后是硬件减配,比如砍掉了原本最能体现“智能”的AI摄像头。

第二招,烧钱宣传。

尽管质疑声不断,但是健身镜品牌的信心不减。

比如唐天广认为,健身镜的最大痛点是“产品太新了”,大多数用户不了解,也没体验过,不太能感知到它的价值。

为了让大众了解健身镜,FITURE请过张继科代言,还曾请张雨绮、傅首尔、辣木洋子、钟丽缇等明星为其站台,也曾请网红和顶流主播带过货。

为了让大众体验健身镜,FITURE又跑到线下快速扩张。

据公开信息,目前FITURE已将线下体验店扩张至北上广深杭以及天津、南京、成都等城市,有近20家直营店。

此外,他们还把健身镜搬进了健身房、高端酒店等地,直击目标群体。

第三招,变成家庭气氛担当。

初期的健身镜,功能聚焦在居家健身,使用率有限,一不小心就会像跑步机一样在家里吃灰。

所以现在的健身镜加入了五花八门的功能,化身成了竖着放的智能电视。

比如小度的添添健身镜,打出了“全家健身,快乐运动”的品牌主张,场景覆盖到太极拳、游戏、K歌、通话等,老少咸宜。

FITURE也开发了K歌、跳舞机等新功能,甚至能当智能音响、语音助手使用。

YUPP则推出了可旋转屏幕,可以设置壁纸和音乐,充当家居氛围屏。

健身镜品牌不约而同地加强娱乐性,是希望能让全家老少都使用健身镜,从而提高使用率,留住用户。

买回一面健身镜,你就能拥有健身房、游戏室、舞蹈室,甚至KTV、影剧院。

可惜的是,这些自救措施没能扭转乾坤。

健身镜品牌身陷困境,本该摆在客厅的健身镜也纷纷被放上了闲鱼。

有的人买回健身镜,甚至连包装膜还没撕开,就放到闲鱼上打折转卖。

仅用4年,健身镜走完了从健身神器到成人玩具再到闲鱼笑话的道路。

健身镜的致命伤,不仅仅是贵阻碍健身镜走向大众的首要原因,毫无疑问是贵。

普通的健身镜,起步价在2000元以上;带AI指正功能的健身镜,售价8000元以上,够办好多年的健身房年卡了。

而且,它们都没有多少降价的空间了。

一些健身镜品牌负责人说过,健身镜的产品售价已经接近于成本价,因为硬件成本居高不下,包括显示屏、主板控制、配件、金属边框、AI摄像头。

所以健身镜品牌的商业模式,普遍是硬件+软件、内容+服务。

健身镜只是载体,内容和服务才是负责赚钱的。

但是目前健身镜的内容和服务,能打动足够多的用户吗?

先说健身镜上的课程内容,号称种类多样、制作精良。

可是相比抖音、B站等平台上许多健身博主制作的免费、系统化的运动课程,健身镜自制的课程还是有限,加上不能连接其他App,内容很难满足各类人的需求。

对于很多人而言,投屏足矣。

再说健身镜的服务和功能,也没有宣传的那般智能。

健身镜的一大卖点就是AI教练、智能服务,能提供个人定制的健身方案,以及提供实时反馈和指导,还有1对1健康顾问服务,等等。

然而实际上,所谓的个人定制方案,只是根据之前的训练历史记录推荐类似的课程。

所谓的“实时反馈和指导”,只是停留在动作的个数、肢体运动幅度、节奏判断,很少深入到细节问题。

就像私教常说的,“动作不值钱,细节值钱”。

不仅如此,一些用户还反应,在做快速动作和地面动作的时候,健身镜很难识别;健身镜需要联网,甚至经常会有卡顿。

健身镜还有个宣传点,那就是做社区、陪伴。

用户可以参与课程排名和挑战赛排名等,还能随时找到健身爱好者。

FITURE创始人张远声说:“即使你凌晨3点打开健身镜,也能看到其他用户在和你一起上课。”

即便如此,许多人对健身镜的评价普遍还是“缺少社交价值”。

机械的声音和屏幕上的互动,敌不过现实中的鼓励和夸赞。

话说回来,健身镜品牌信奉的“硬件+软件、内容+服务”的模式,并不是行不通。

任天堂的健身环就是很好的例子,全球玩家玩得不亦乐乎。

性能是否足够硬核,内容是否足够实用和有趣,才是真正的分水岭。

对于目前的健身镜而言,不仅价格难以进一步打下来,连最核心的健身功能也还有待考验,这时就算加入再多其他的功能,也很难继续向前。

如果未来能解决这些问题,健身镜或许真能成为中产标配,甚至更出圈。

但在那之前,它只会是资本的自嗨和小众的狂欢。

阅读原文