银行“神卡” 开始不神了!权益缩水的一个缩影(图)

作 者 | 李览青编 辑丨周炎炎

图 源丨视觉中国

“曾经玩卡论坛上,某银行的白金卡被誉为神卡,江湖传言有用户办了80次才办下来,但这张卡近几年也已经走下神坛了。”一位资深信用卡用户告诉记者。

昔日“神卡”权益被砍,是近年来信用卡权益缩水的一个缩影。

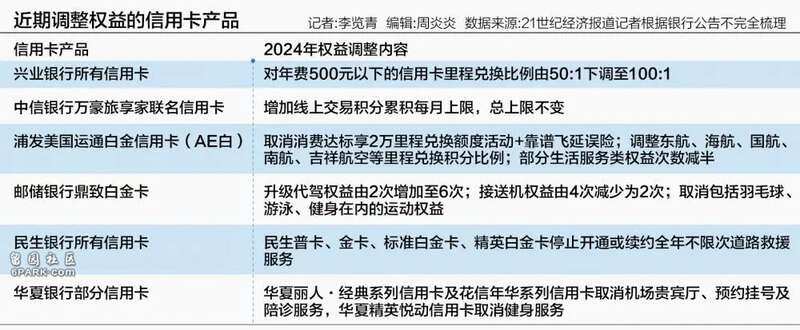

2023年年末,各行陆续发布了2024年信用卡服务权益调整公告。在各大社交平台上,许多用户发现信用卡里程或积分兑换门槛正在提高,导致信用卡实际权益缩水。据21世纪经济报道记者不完全统计,今年以来兴业银行、华夏银行、民生银行、邮储银行、交通银行、中信银行、浦发银行等多家银行发布公告称,将从2024年起,对旗下部分信用卡的权益活动作出调整。

当信用卡走入存量甚至是缩量时代,持卡人消费理念与银行卡产品策略都在发生变化。一方面,信用卡用户正在趋于理性,相比权益,非“羊毛党”的用户更需要适合自己的产品;另一方面,银行也转向差异化产品开发,以精细化服务打动用户心智,实现价值转化。

部分高端信用卡“走下神坛”

一直以来,面向高净值客户,银行的高端信用卡权益主要聚焦航旅等高频消费场景,在消费满额的基础上,以里程换积分,并提供如接送机、酒店优惠、健身服务等高端用户权益。

尽管申请高端信用卡需要达到一定门槛,但由于权益丰富,“卡民”们对此乐此不疲。

以曾经的网红卡浦发AE白(即浦发美国运通白金信用卡)为例,这张高端信用卡一度被信用卡玩家称为当年度“神卡”。

彼时,浦发AE白宣布,只要在2016年4月30日前申请并下卡,可免首年3600元年费,第二年年费可以用20万积分兑换抵扣,按当时5倍积分特权累加,全年刷卡5万元即可免第二年年费。持卡人可享受全球800多个机场贵宾厅服务,每年3次接送机服务,每年2次5万积分兑换五星级酒店一晚,星级酒店豪华自助餐、畅打高尔夫球、12:1积分兑换航空公司里程、境外消费1%返现等等一系列权益。

但在此后历年间,这张神卡权益逐步调整,并增加了多档消费达标门槛。例如若想按12:1将里程兑换积分,持卡人需要1-6月累计消费满18万元,且设置了2万里程的兑换上限。而近期浦发银行最新公告中,2024年取消了消费达标享2万里程兑换额度活动与“靠谱飞”延误险,部分生活服务类权益次数减半。

走下神坛的高端信用卡不只有AE白。

21世纪经济报道记者注意到,今年年初,兴业银行、交通银行、农业银行等多家银行就宣布下调了信用卡里程兑换比例。在近期的2024年权益调整公告中,中信银行万豪旅享家联名信用卡增加了线上交易积分累积的每月上限,邮储银行、民生银行、华夏银行旗下部分信用卡取消了运动权益、不限次道路救援服务、机场贵宾厅服务等生活类权益。

用户消费行为趋于理性

“我刚刚注销了一张某大行的白金信用卡。”

九零后小叶告诉21世纪经济报道记者,他在2021年底开通某股份制银行旗下面向年轻高端消费者的信用卡,首年免年费,年度消费满8万元免次年年费800元,附有300精选酒店贵宾价入住2晚、199积分兑换文娱会员等权益。但在今年前往迪士尼游玩预订附近酒店时,他发现权益中包含的u300精选酒店实际的房价超过400元,较其他软件市场价优惠幅度不大,且该平台上显示售罄的热门特价酒店房型,在其他软件平台依然有空余房间预约。

“部分核心权益用不到,积分换会员我也经常遗漏,还要背负每年刷满8万的心理压力,还不如注销这张卡片。”小叶坦言,他对比了开卡前后月均刷卡金额,每年刷满8万元意味着月均需要消费约6666元,但他此前的月均消费金额实际上在5500元左右。“开卡的时候想着每年一些大额消费就可以刷满,还能享受各类兑换权益,开后把所有支付软件的第一付款选项关联了这张卡,现在想想可能我并不适合这张高端信用卡,销卡以后还是开源节流过日子吧。”

从“卡奴”回归“卡民”,产生类似消费观念转变的不只是小叶。

“权益用不完,消费金额不达标,部分银行信用卡刚性年费白花。”在社交平台上,有持卡人谈到,办卡后整天为积分发愁,可能会考虑注销卡片。

“我不提倡普通持卡人开3张以上的信用卡。”作为20多年的老卡民,信用卡业务专家董峥告诉记者,一方面管理卡片的难度较大,不同的银行信用卡还款时间、还款金额不同,容易疏忽造成逾期;另一方面持卡人使用信用卡还是要从自身需求出发,不应为了权益而开卡。

银行信用卡产品运营策略转变

纵观前述银行信用卡权益缩水内容,主要集中于积分的“通货膨胀”,以及提高了享受权益的消费门槛。

对于积分“越来越不值钱”的问题,董峥指出,根结在于信用卡积分与银行收益相挂钩。过去线下刷卡交易的手续费费率高于第三方支付刷卡手续费,在如今信用卡绑定互联网支付的背景下,这一收入来源缩水导致积分贬值。

而提高享受权益的消费门槛,是银行信用卡运营指标与产品策略双双生变的结果。

面对愈发严格的信用卡业务政策,与存量时代下滑的信用卡规模,激活存量用户黏性带来价值转化,是银行信用卡中心更为关注的问题。

某头部银行信用卡中心负责人曾向记者提到,回顾信用卡与零售贷款的本质区别是透支,但如果用户没有提前消费的习惯也没有必要提前消费,如何体现信用卡的意义?他的答案是“创造价值”。“信用卡是资源的整合,是平台,可以为用户创造价值,为用户带来更好的消费体验、更低的价格。另一方面,也可以为合作伙伴带来更大的客流,带来更高的成交金额。”

而基于年费、附带权益的高端信用卡就是银行的主流尝试。

“信用卡产品中,无论是市场还是权益相对比较稳定的产品,多是一些收取高额年费的高端卡,由于有稳定的年费收入以及客户资源,对产品的忠诚度比一些靠权益吸引用户的免费产品要高。”董峥认为,信用卡产品应该关注用户刚性消费需求方向,这部分用户通常会因这类信用卡产品能够满足自身的某些刚性消费需求,同时带来高于年费支出的回报,对于年费的敏感性较弱,流失率相对较低。

“信用卡市场规模已进入相对饱和状态,形式上也从卖方市场转向买方市场,这就对信用卡产品能否精准定位于细分市场提出更高的要求。”董峥表示,一款“神卡”的缔造,高权益固然必不可少,但不能简单堆砌权益,而是要在不同的产品生命周期采取清晰准确的营销策略,才能实现信用卡业务的可持续发展。