中国地方隐性债务有多少?消化债务靠地产还是..(组图)

内容提要:

香港中文大学陶然教授最近对内地经济发表了一些评论,他的一些观点,是我一贯持有的观点。我非常赞同。但其中有些数据,有些建议,我认为存在误区,需要纠正。

一、陶然认为地方政府隐性债务大约55万亿元,应对债务危机还是要刺激房地产行业

10月9日,香港中文大学(深圳)人文社科学院陶然教授,在《有识》栏目对地方债、民企信心、土地财政、房地产、城中村改造等热点问题做了解读。

他认为,他在访谈中有些观点是我一贯持有的观点,无疑是对的。比如他说:不是现有的土地经营模式带来了中国经济的崛起,而是大规模对外开放和对外出口带来了过去20多年的快速增长, 其中土地财政和土地金融本质上是这个发展模式的一个结果。一段时间内,它们也确实推动了中国城市的快速扩张,基础设施的超常规建设,但最终也带来现在尾大不掉的地方债务和房地产泡沫问题。

比如他认为:过去十五年我国进行了大规模的信贷刺激,地方政府积累了非常高的存量债务。如何约束地方政府进一步推动超常规的基础设施建设、防止进一步无效投资,将是未来相当一段时期中国经济要面临的重大挑战。这也是最近三年我一直在呼吁的。

但陶然教授在《有识》栏目中的访谈,有些数据、有些观点,我认为存在误区,需要纠正。

比如,政府隐性债务到底有多少?

陶然教授判断,地方政府的隐性债务大约为55万亿元。其依据是:第一、不同机构有不同的测算标准和结果,地方债的规模在2010年底就超过了10万亿,之后持续增加,现在确实已经达到了一个超高的水平。

第二、根据国际货币基金组织的测算,2021年地方宽口径债务(隐性加显性债务)大概在80万亿左右。

第三、另外一些测算表明,到2022年底,地方显性债(一般债加专项债)为35万亿,地方投融资平台债务为59万亿,总规模达到了94万亿。

第四、综合以上数据,陶然教授认为,地方总债务应该在90万亿的水平甚至还要更高。我注意到,陶然教授披露的地方总债务数据,并非依据数据测算,而是依据其他人之前披露的相关数据大致估算。

二、国证大数据精确测算的政府隐性债务超过70万亿元

可以肯定的是,陶然教授的这个债务数据,既不严谨,也低估了地方政府的隐性债务规模。

第一、国证大数据是国内比较早研究地方政府隐性债务的机构之一。早在《超过65万亿的城投债务困局,怎么解?》一文中,国证大数据根据详实的原始数据估算,截止2022年6月底,全国各地投融资平台的有息债务余额,已经超过65万亿元。

第二、天风固收根据2022年底 4241家存量发债的城投平台,剔除合并报表的发债子公司后,统计测算出2022年底城投平台的有息债务接近70万亿元。

第三、国证大数据根据债券市场交易数据,截至2023年6月末统计到全国仍在发债城投平台共有3252家,较2022年年末增加87家。发债城投平台存量债券余额为15.6万亿元。有息借款大约40.4万亿。剩余已停止发债的城投平台还有989家,有息借款大约14万亿左右,三项合计大约70万亿。与天风固收的数据接近。

第四、荷兰合作银行经济学家Teeuwe Mevissen在9月25日发表的一篇研究报告中披露,他们测算的中国地方政府融资平台增加了高额债务。他们估计地方政府债务总额为106.7万亿元人民币或14.6万亿美元。而我们地方政府公开债务为37.8万亿,倒推可知Teeuwe Mevissen测算的中国政府隐性债务为68.9万亿,与我们测算的70万亿相当接近。

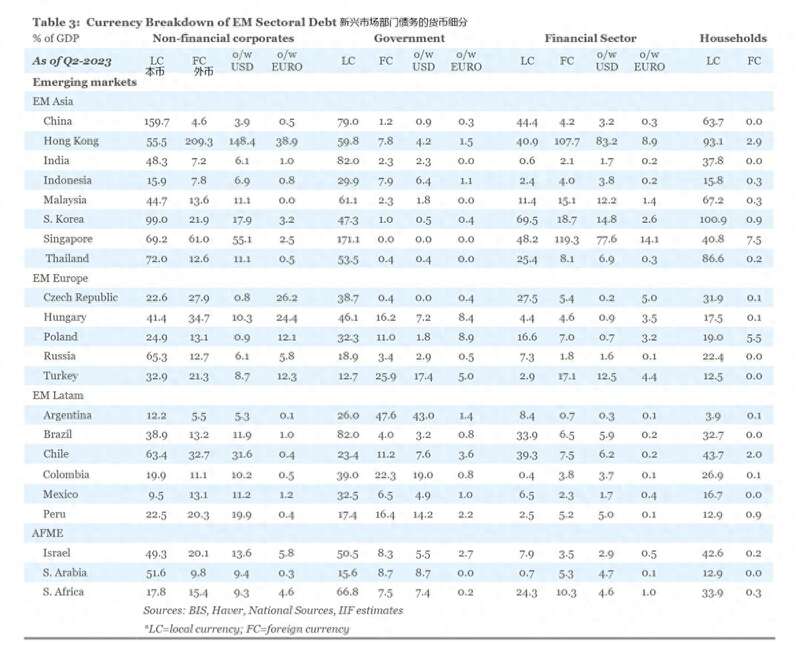

第五、依据国际金融协会(IIF)披露的2023年二季度全球主要经济体的债务杠杆推算,投融资平台的有息负债也在70万亿以上。

国际金融协会(IIF)在《2023年上半年全球债务(政府,企业,金融和家庭)动态的报告》中披露,最近一年,发达国家债务率减轻12个点,中国债务率增加15个点。其中中国政府杠杆率(不含隐性债)为79%,金融企业为44.4%,居民部门为63.7%,非金融企业高达159.7%。

我们的金融企业杠杆率高达159.7%,债务规模约197万亿。这是因为里面包含了大量的地方政府投融资平台有息负债。

按照这份报告的数据,如果去掉各地区的最低与最高极限值,企业杠杆率一般为:东南亚45%-72%,欧洲33%-65%,南美25%-65%,中东45%-55%之间。

如果从中剥离70万亿投融资平台债务,中国的企业债务就能降低到127万亿,但杠杆率依然高达103%,超过了企业杠杆率全球排名第二高的韩国的99%。

所以我们说,从数据逻辑上看,2023年上半年,在我国,隐藏在企业部门中的地方政府投融资平台有息债务,不会低于70万亿元。

三、化解债务风险,走出经济低迷,需要启动新一轮经济体制改革

综合上述分析,我们可以给出最接近事实真相的中国债务数据。

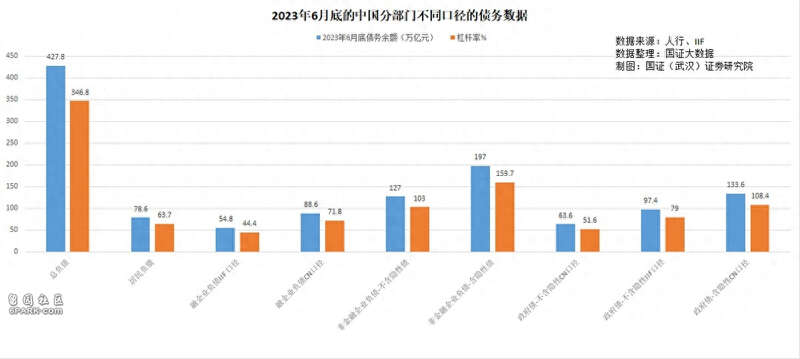

中国的总负债(包含金融企业)约427.8万亿元,宏观杠杆率(债务/S上半年年化GDP)约346.8%,这是来自IIF的权威数据。

其中,居民部门负债78.6万亿,杠杆率为63.7%,居民债务收入比高达148%,全球第一。

金融企业负债IIF 口径为54.8万亿,杠杆率为44.4%,中国口径为88.6万亿,杠杆率为71.8%.

含政府隐性债的非金融企业负债197万亿,杠杆率159.7%。不含政府隐性债的非金融企业负债127万亿,杠杆率103%。

不含隐性债的政府负债中国口径为63.6万亿,杠杆率51.6%。IIF口径的不含隐性债的政府负债97.4万亿,杠杆率79%。加上国证大数据推算的70万亿政府隐性债务的中国政府债为133.6万亿,杠杆率为108.4%。

不管从哪个角度看,我们在发展中国家中,各个部门的负债都是最高之一。即使与G20国家平均水平62.2%对比,也是比较高的。企业和政府的债务负担,也在所有国家遥遥领先。

目前,国家推动进行了新一轮债务置换,用低息的、由省级政府代发的债务来替换原来从影子银行渠道借来的更高息的投融资平台隐性债务。

我在《用特殊再融资债置换城投隐性债务,如无配套改革措施将后患无穷》一文中分析过,如果没有配套的地方政府财税体制、监管约束、债务管控追责等方面的配套改革措施,用特殊再融资再债券化解地方隐性债务,相当于向胆大的地方官员传达鼓励突破债务伦理的信号。在这样的信号激励引导下,非常容易形成公开债满足不了地方政府要求时,便会偷偷增加隐性债,隐性债务风险外溢了,中央出手买单的恶性循环。非常遗憾的是,第二轮化解地方债了,但一直未能看到相关配套制度的改革。

所以,如何化解地方政府隐性债务危机,陶然教授建议继续在房地产领域着墨,比如建议宣布未来相当长时期不征收房地产税,建议通过对特大、超大城市的城中村和老旧小区更新来增加商品房供给,逐步消除房地产泡沫。我认为这样的小修小补的建议是毫无价值的,实践也证明小修小补是无法消除地方政府隐性债务危机的。

显而易见,依靠债务刺激投资,依靠投资刺激经济增长的外延式经济发展模式,已无法适应目前的中国经济,这是目前一切经济问题的根源所在。要解决此窘境,必须彻底改变我们的经济发展模式。

纵观所有的发达国家,都曾经走过短暂一段靠政府投资刺激经济发展的路子,但都很快发现了这种经济发展模式的巨大弊端,并很快改为依靠科技进步、依靠内需消费来发展经济的新模式。

为了应对这些挑战,我们应该旗帜鲜明地改革我们的经济制度,特别是分配制度。提高劳动者所得在GDP中的比重,向更可持续和消费驱动的模式过渡,重点关注内需、创新和产业升级。

只有实现这一转变,才有可能重新平衡经济,减少对债务驱动型投资的依赖,逐步在发展中化解政府隐性债,并促进可持续和更高质量的增长。

与此同时,我赞成陶然教授所建议的,我们还是需要处理好国际关系的问题。经济发展离不开和谐的国际环境。 阅读原文