人民币在SWIFT支付中连升四月,美元地位生变?(图)

内容提要:

1、5月份人民币国际支付占比连升四个月到2.54%;

2、人民币交易占比增加,是因为美元、欧元加息收缩,导致全球美元、欧元紧缺;

3、人民币交易占比增加,是恢复性增加;

4、货币超发、商品出口增长乏力,是抑制人民币使用范围扩大的主要因素;

5、人民币支付系统CIPS并不会导致SWIFT低估人民币国际支付占比;

6、作为国际货币中的核心货币,美元的地位短期内无法动摇。

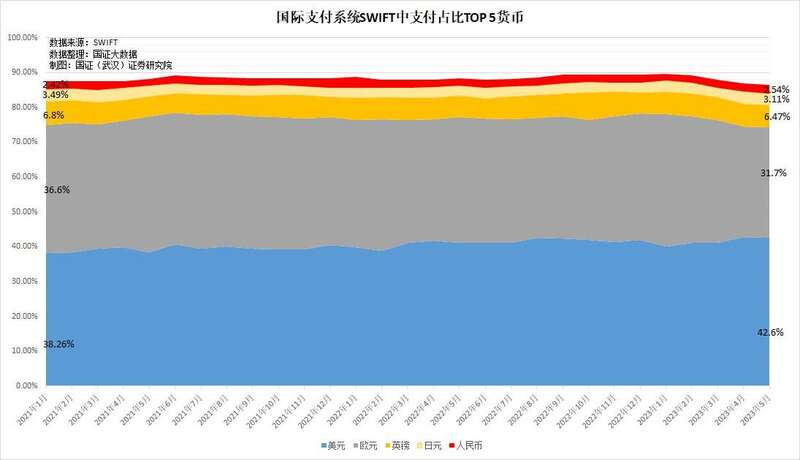

根据6月22日SWIFT发布的国际支付数据,5月份全球最活跃货币依次是美元(占比42.6%)、欧元(31.7%)、英镑(6.47%)、日元(3.11%)、人民币(2.54%)。

其中,日元占比上个月的占比跌0.4个百分点,跌幅最大;美元和英镑各跌0.11个百分点;而欧元跌幅较少,比上个月跌0.04个百分点;人民币的使用量占比已是连升四个月,比上个月占比增加了0.25个百分点,比1月份的占比1.91%增加了0.63个百分点。

不过,短期的货币支付占比的变化,并不意味着人民币国际化取得了重大进展,也不可能因此得出美元主导地位生变的结论。

第一、人民币交易占比增加,是因为美元、欧元加息收缩,导致全球美元、欧元紧缺

美元自2022年3月开始加息至今已有15个月,欧元自2022年7月开始加息至今也有11个月了,欧美加息的同时,也在收回流通中的货币。导致全球美元、欧元紧张。

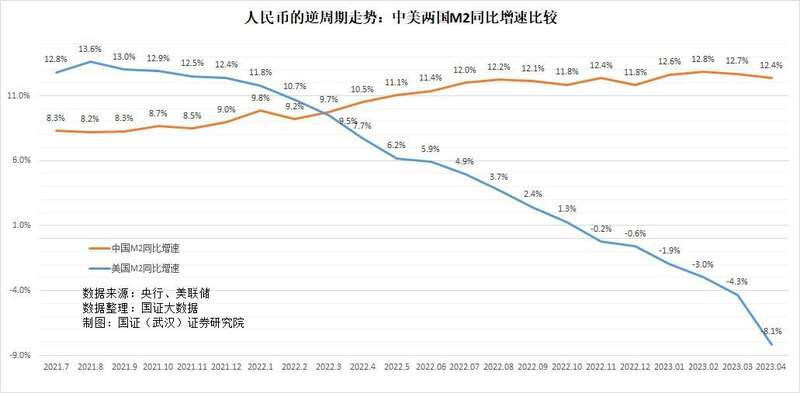

比如,2023年4月,人民币M2 为280.8万亿元,同比增加12.4%。但美元M2却从2022年4月份的21.66万亿美元收缩到2023年4月份的19.896万亿美元,减少了8.1%。全球的经济活动、对外贸易、对外投资、对外支付都在增加,但美元因抑制通胀的加息收缩货币政策在减少,造成很多外汇储备不足的发展中国家出现美元荒。进而不得不想办法与中国、印度、巴西等国家互相签订货币互换协议或者是基于货币互换协议的本币结算,以此来减少对美元、欧元等国际货币的依赖。

所以从人民币“国际化”的新闻和SWIFT的支付中人民币占比的变化中,我们可以看到,一方面去年底以来,与我们签署货币互换和本币结算的国家增加,但这些国家都是外汇储备急剧减少的国家;另一方面人民币在国际支付中的占比今年以来逐月增加,从一月份的1.91%逐月增加到2.54%。

但这样的增加是不可持续的。只要美元、欧元停止货币收缩,开始下一轮货币宽松,与我们签署货币互换、本币结算的国家,易于获取美元、欧元等国际货币时,大概率还是会回到支付便捷、成本更低、更为保值的美元或欧元。

第二、人民币交易占比增加,是恢复性增加

从短期数据看,人民币在SWIFT支付中的占比从一月份的1.91%逐月增加到2.54%,四个月增加了0.63个百分点,看上去人民币支付占比增加幅度很快,国际化进程似乎非常顺利。

但我们将观察时间从5个月放大到一年、两年、三年甚至更长的时间,我们就会沮丧地发现,人民币国际化多年,实际上还是在原地踏步。

实际上最近几年以来,人民币支付占比一直在2-2.4%之间上下波动。2019年以来,SWIFT中人民币支付占比最低的时候为2020年1月的1.65%,最高的时候为2022年1月的3.2%。2021年1月到2023年5月,只有4个月的支付占比低于2%,3个月高于2.4%,其他22个月即76%的时间,人民币在SWIFT中的支付占比在2-2.4%区间波动。

这就意味着2023年2月份开始的人民币支付占比逐月增加,只不过是对2022年下半年人民币支付占比下滑的反弹或者修复。5月份2.54%的占比,与17个月前的人民币占比高点3.2%,还差0.66个百分点。没有突破一年多前的高点,只能定义为人民币占比恢复性增长,无法定义为人民币国际化取得了重大进展。

第三、货币超发、商品出口增长乏力,是抑制人民币使用范围扩大的主要因素

亚洲清算联盟(ACU)的14个与会国在6月初公布,计划本月推出全新的结算系统,绕开以美国为主导的SWIFT国际结算系统,但同时也表明不采用人民币跨境支付系统(CIPS)。这对人民币国际化、人民币在国际支付中的占比,肯定会有一定的影响,毕竟这14个国家是与中国进行货币互换或者本币结算的重要国家,也是获取外汇能力较差,或被欧美制裁的国家。

不过,影响人民币在全球使用量占比继续上升的主要因素,还是我们自身的货币超发、商品出口增长乏力、流入外资减少、资本流出增加等导致人民币汇率不稳、波动较大等。

第四、人民币支付系统CIPS并不会导致SWIFT低估人民币支付占比

经常有人在自媒体平台上一知半解地说,除了国际支付系统SWIFT,我们还使用人民币支付系统CIPS。因此,SWIFT中的人民币在国际支付中的占比,被低估了。

2022年我国CIPS系统年处理量为96.7万亿人民币,而2021年SWIFT处理1830万亿美元。CIPS的处理业务量仅为SWIFT的1.1%。而CIPS处理的国际支付,大约95%还是通过SWIFT处理的(SWIFT还是CIPS的大股东),实际上SWIFT公布的人民币在国际支付中的占比,基本上接近人民币全部的国际支付占比。

此外,CIPS与SWIFT的关系,央行一清二楚,CIPS与SWIFT的交易数据,央行也一清二楚。大家可以在央行网站上使劲扒拉,为什么央行从来不公布一个大家关心的CIPS+SWIFT的人民币支付占比?因为两者结果非常接近,公布出来毫无意义,还令大家失去了想象发挥的空间。

第五、作为国际货币中的核心货币,美元的地位短期内无法动摇

因美元持续加息,美元资产外流,外汇储备紧张,越来越多的国家对美国在全球金融体系中的霸权感到担忧,各方争相尝试寻求美元的替代品。实际上,自1967年以来,每一轮美元加息周期,减少对美元依赖声音早就会放大,但在美元降息宽松周期,减少对美元依赖的声音又会减弱。

6月21日,美联储主席鲍威尔在美国众议院金融服务委员会会议上称,美元作为世界储备货币的地位,很大程度上要归功于美国伟大的民主制度、法治,以及总体保持强劲的货币稳定。他相信,只要这些事情还在,美元就会继续保持储备货币的地位。

当被问及美元的全球储备货币地位是美国经济主导地位的原因还是结果时,鲍威尔回答说,这更像是一种结果。他其后再阐释说,当一种货币成为公认的全球标准时,往往会出现一种平衡,这种货币在一段时间内一直是美元,他预计,这种情况在一段时间内将继续下去。 阅读原文

分享文章:

文章由1+转码,以便在移动设备上阅读。新闻及图片版权归原作者网站所有,内容不代表1+新闻的观点和立场

还没有评论

登录后发表评论

返回

到顶部