联想:中国供应链不断,我们对经济的贡献就不会断(图)

尽管交出“2014年以来主营业务首次全线盈利”的成绩单,港股上市的联想集团仍然没有跑赢恒生科技指数。5月27日,联想集团收涨3.2%,恒生科技指数收涨3.8%。而最近一周多来,联想集团股价已下跌逾10%,目前市值不足千亿港元。

5月26日,联想集团披露2021/22财年业绩,全年营收716亿美元(约合人民币4600亿元)创历史纪录,同比增长18%(上年为20%);净利润20亿美元(约合人民币130亿元),同比增长72%(上年为77%),同样创下历史纪录;整体毛利率提升0.7个百分点至16.8%。

“这些都是非常难能可贵的”,联想集团CEO杨元庆在业绩会上透露,联想手机业务创下并购摩托罗拉以来的最佳业绩,方案服务业务集团业务增长30%,基础设施方案业务集团也是自收购IBM X86服务器业务以来首次实现全年盈利,而这些都是在供应短缺下实现的。

杨元庆 图源:联想集团官网视频截图

然而,尽管联想集团去年业绩亮眼,但在财报发布前后,包括瑞信、摩根大通、花旗、中金公司、麦格理、野村等知名机构纷纷下调联想的评级和目标价。

究其原因,无疑和最近的宏观环境和行业趋势有关。联想在财报中提到,反复的疫情、加剧的地缘政治冲突以及空前严重的供应短缺,三重挑战在第四财季(2022年一季度)叠加,让该公司的运营遭遇大考。在此背景下,联想集团2022年一季度业绩同比增速放缓,环比大幅下滑,连续数个季度的增长“戛然而止”。

但杨元庆仍然对中国市场和供应链充满信心,“可能在短时期内,就算是国内的市场受一点影响,但是因为出口依然很强,只要我们在中国的供应链不断,对中国经济的贡献就可以不断,甚至在不断地增长。”

他还着重强调了联想的研发情况,过去一年该公司研发投入同比增长43%,营收占比为2.89%,“整体PC需求可能不如前两年那么强,但过去几年我们一直在研发、高端产品上投入,所以我们对于产品平均售价的提升是有信心的,即使少卖出一点数量,可能总营收还是有希望增长的。”

PC市场遇冷,支柱业务承压

在大众印象里,联想集团最大的标签应该就是PC,这一特征在其财务数据中更加直观。

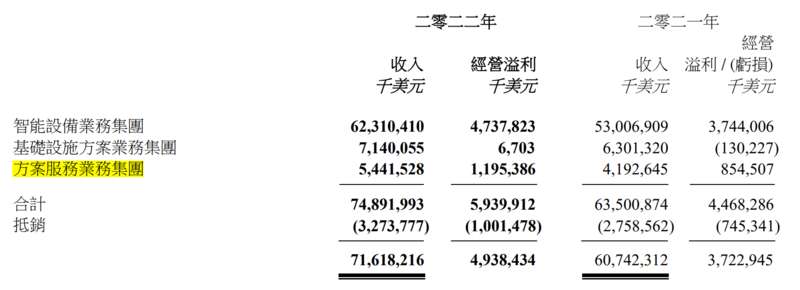

2021/22财年,联想集团“智能设备业务集团”(IDG)实现收入623亿美元,同比增长18%,占总营收的比重为83%(抵销前,下同);经营利润为47亿美元,同比增长27%,占总经营利润的比重达到80%。

可见,IDG业务支撑起了联想集团庞大的营收规模,该公司也高度依赖IDG业务。

在IDG业务中,主要产品包括个人电脑(PC)、平板电脑、智能手机和其他智能设备。据财报披露,PC之外的智能设备收入占比为18.4%。也就是说,PC在联想IDG业务中的占比达到81.6%。

由此可见,联想集团仍然是一家高度依赖PC业务的公司。该公司CEO杨元庆在本次业绩会上提到,PC业务是联想最核心的业务,“稳如磐石”,上一财年收入增长15%,盈利大约增长10亿美元。

过去两年,疫情催生了大量居家办公、在线教育等需求,也推动了PC市场的繁荣。第三方数据显示,2020年-2021年,全球PC市场曾连续6个季度增长,2021年全球出货量创10年新高。

联想作为全球PC市场份额第一的企业,无疑也从中受益匪浅。这一点也可以从股价表现中看出来,2020年3月后的一年里,联想集团股价暴涨近3倍。

联想集团股价走势

但没有市场可以保持永恒的繁荣。

进入2022年,俄乌冲突、全球通胀、疫情导致的供应链问题叠加,PC供需两端受挫。Strategy Analytics等第三方机构数据显示,2022年一季度,全球笔记本电脑出货量同比下降7%,联想出货量下降12%。而在2021年四季度,全球PC出货量就已同比下降5%。

PC市场先热后冷,导致联想虽然全年业绩亮眼,但最新一季的业绩并不好看。

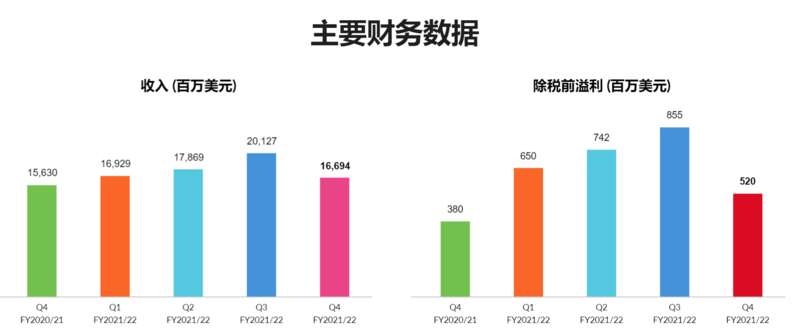

2021财年第四季度(2022年1-3月),联想集团营收167亿美元,同比增长7%(上个季度增长17%),环比下滑17%;净利润4亿美元,同比增长58%(上季度增长62%),环比下滑36%。其中,该季度IDG业务收入同比增长8%,环比下滑17%;经营利润同比增长10%,环比下滑15%。

联想集团主要财务数据 图源:公司官网

管理层无疑也注意到了市场的变化。

联想集团执行副总裁兼中国区总裁刘军在业绩会上坦言,PC市场确有放缓迹象,全球经济、供应链、消费者购买力等方面均出现不利于增长的因素。但他同时也提到一些积极因素,例如混合办公越来越普及,出现可观的商用需求,PC将继续主宰数智化生活中心等,“短期内PC整体出货量仍接近同期历史最高水平”。

杨元庆也表示,海外市场商用需求强劲,虽然整体PC需求不如前两年,但联想一直在高端产品上投入研发,对于产品平均售价的提升具有信心,“即使卖出少一点数量,可能总的营业收入还是有希望增长的”。

PC之外,智能手机也是联想管理层着重提及的业务。杨元庆等高管在业绩会上透露,联想手机业务创下自2014年并购摩托罗拉以来业绩最佳的一年,营收创下六年来新高,同比增长近40%,经营利润增长率超过100%,达到3.6亿美元(折合20多亿人民币),在所有地区均实现盈利。

与PC类似,作为消费电子行业的主力,国内外智能手机销量近期也呈现萎靡态势。

第三方机构数据显示,2022年一季度全球智能手机出货量同比下滑11%;国内手机市场更加萎靡,一季度整体出货量同比下降29.2%,3月单月下滑40.5%。

不过相对乐观的一点是,尽管摩托罗拉在国内不属于一线品牌,但在美国已成为第三大品牌。

Canalys数据显示,2022年一季度,北美是全球唯一实现手机出货量增长的地区,而摩托罗拉在该市场出货量同比增长56%,仅次于苹果、三星位居第三,“摩托罗拉利用其广泛的运营商业务,尤其是与预付费运营商和中端运营商的合作,并迅速利用全新机会,同时也建立了新的供应合作伙伴关系”。

图源:Canalys

但需要指出的是,北美并不是全球最主要的手机市场。

按照 Canalys数据,一季度全球手机出货量为3.11亿部,中国市场出货量为7560万部,而北美市场的出货量只有3900万部。这还是在北美市场同比增长4%,中国下滑18%的情况下。

想要证明自己,联想手机无疑更需要在强手众多的中国市场展现竞争力。毕竟在小米、OPPO、vivo去年出货1-2亿部的情况下,摩托罗拉的出货只有5000万部左右。

杨元庆在本次业绩会上表示,联想手机业务今年或最近几个季度保持两位数增长没有任何问题,该公司同时在布局平板电脑、智能会议系统、智慧家庭、智能办公、嵌入式计算、IoT等领域,“相信能带来很大的增长空间”。

“缺芯导致客户订单未完成”

后疫情时代,居家办公、在线教育等PC市场的需求放缓,手机、平板等尚未展现出足够的竞争力,联想无疑需要在IDG业务之外培育更多增长点,这对该公司的可持续增长和平抑周期性波动都至关重要。

杨元庆在业绩会上提到,联想未来更大的成长空间在于该公司过去几年重点投入的两个新业务:基础设施方案业务集团(ISG)和方案服务业务集团(SSG)。

ISG业务前身是联想数据中心集团,主要业务包括主机板设计和系统,以及跨服务器、存储和其他产品的全机架组装。

2021/22财年,联想ISG业务实现收入71亿美元,同比增长13%(上年同比增长15%),占总营收比重为10%;经营利润670万美元,上年亏损1.30亿美元。

杨元庆在业绩会上提到,这是自联想2014年收购IBM X86服务器业务以来,ISG业务首次实现全年盈利,“疫情促进数字化、智能化转型加速,所以对基础设施的需求非常高,不管是传统的服务器、存储、网络,还是新型的边缘计算、云计算的增长都非常强劲”。

联想ISG业务中国区总裁柏鹏则举例称,在制造领域,ISG业务为三一集团提供了基础设施数字化的解决方案,加速了该公司的灯塔工厂建设;在金融领域和中国银联合作银联云;在东数西算领域,为甘肃的紫金云提供了高性能计算平台等。

然而,尽管杨元庆称“ISG业务最近几个季度保持两位数以上增长没有问题”,但财报显示,2022年一季度联想ISG业务实现收入14亿美元,同比下滑13%,环比下滑26%;实现经营利润677万美元,上季度为1688万美元,环比下滑60%。

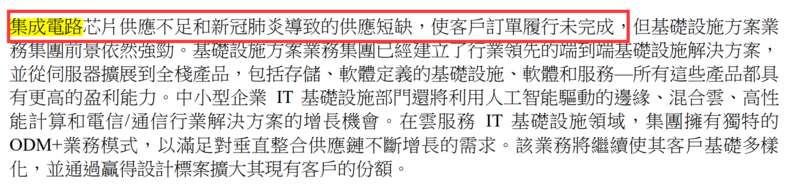

财报中提到,ISG业务由于集成电路芯片供应不足和新冠肺炎导致的供应短缺,使客户订单履行未完成,“该业务将继续使其客户基础多样化,并通过赢得设计标案扩大其现有客户的份额”。

图源:联想集团财报

“可持续增长的关键”

方案服务业务集团(SSG)是联想在2021年新成立的业务集团,该业务旨在整合联想内部各业务部门的服务团队与能力,聚焦支持服务、管理服务、项目型服务(行业解决方案)和维护服务四大领域,并设立首年实现30%的财务增长目标。

财报中提到,为提高效率和业务灵活性,客户越来越多地寻求跨硬件、软件和服务的端到端解决方案,以及基于订阅、得到良好支持的“即用即付”模式。在这样的趋势下,联想成立SSG来引领集团服务主导转型。

据联想披露,SSG专注于为四个可扩展的垂直领域开发内部知识产权 (IP),即智慧城市、智慧教育、智慧零售和智慧制造,“持续的疫情既给项目交付带来了短期挑战,也为企业增加部署行业特定数字解决方案带来了机遇”。

2021/22财年,联想SSG业务实现收入54亿美元,同比增长30%,达到原定目标,营收占比为7%;经营利润为12亿美元,同比增长40%,占总经营利润比重为20%;递延收入同比增长30%,达到29亿美元新高。

联想集团财报截图

由此可见,SSG是联想三大集团业务中收入增速最快的业务,并以7%的营收贡献20%的运营利润,也因此被联想视为“推动集团可持续增长的关键”。

联想SSG业务总裁黄建恒等高管在业绩会上提到,该公司通过“内生外化”的方式来提升SSG业务的竞争优势。而所谓“内生外化”,就是联想的技术先服务于联想自身的数字化和智能化转型,然后把成功经验变成孵化新业务的基础,支持其他客户的数字化和智能化转型。

他还举例称,联想为了满足自己的业务需求,逐步把技术架构升级到混合云架构。结合联想混合云的解决方案,该公司协助宁德时代完成了同城灾备数据中心,以及整套的相关解决方案。

2022年一季度,联想SSG业务实现收入14亿美元,规模已经赶上ISG业务,同比增长27%,环比下滑7%;运营利润3亿美元,同比增长50%,环比持平。

可以看出,SSG应该是联想集团受疫情和供应影响最小的业务。该公司在财报中提到,SSG业务新财年营收目标是同比增长30%,同时保持该业务增长速度高于整体业务的增速,成为该公司营收和利润的增长引擎。

但硬件市场的萎靡对SSG业务的影响仍不能忽视。黄建恒在业绩会上提到,虽然硬件市场的疲弱对SSG整体收入的影响有限,但支持服务与硬件的销售增长确实有着密切的关系。

美国营收占比最高,杨元庆强调增强研发

作为一家科技公司,联想的研发情况一直是外界关注焦点,尤其是该公司还曾试图登陆科创板。财报披露,2021/22财年联想集团研发费用为21亿美元,同比增长43%,占营收的比重为2.89%,上年为2.39%。

如果以科创板公司来对比,联想集团的研发费用增速高于平均水平,但研发投入强度要低的多。

2021年,科创板公司研发投入金额合计852亿元,同比增长29%,研发投入占营收的比例平均为13%,集成电路、生物医药行业研发投入强度分别达到19%和16%。

杨元庆在业绩会上透露,过去一个财年,联想增加近5000名研发人员,目前研发总人数达到1.5万人,“人员增长可能比费用增长略高一点”。他还特别强调,联想招聘1.2万名科技人才的长期承诺没有变,要增强在研发方面的投资、投入。

由于近期俄乌冲突、疫情反复等不利情况接连出现,杨元庆在业绩会上还提到,对于联想来说,一个比较有优势的地方是该公司是一家全球性的公司,“业务分配非常均匀,这是能够保持业务稳定的一个基础”。

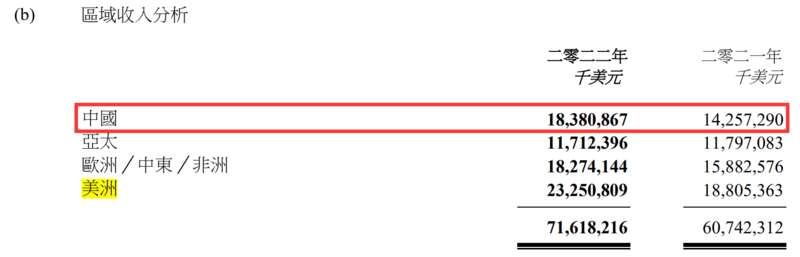

财报显示,2021/22财年联想集团在中国市场营收184亿美元,中国是该公司增长最快的市场,同比增长29%;中国同时也是联想第二大收入来源地,营收占比达到26%。

联想披露,该公司三个业务集团在中国都实现两位数增长,“回顾期内,尽管中国的物流和供应链面临挑战,但个人电脑业务以出货量和平均售价的强劲增长引领了市场,进一步维持了市场领先地位”。

图源:联想集团财报

美国是联想最大收入来源地,但增速落后于中国市场。

财报披露,2021/22财年联想在美国收入233亿美元,同比增长24%,在总营收中占比32%。其中,联想IDG业务在该地区收入实现两位数增长,北美智能手机业务市场份额首次达到两位数。

欧洲、中东和非洲是联想第三大市场,2021/22财年收入183亿美元,同比增长15%,占比26%;亚太地区(不包括中国)收入117亿美元,同比下降1%,主要原因是日本的教育市场销售放缓,占比达到16%。

谈到疫情和供应链问题,杨元庆在业绩会上表示,该公司在全球有35个制造基地,“这些方面给了我们很大的弹性和灵活性,几千家供应商的关系,保证了我们在任何情况下都不间断。”

“最近中国的疫情,更加彰显联想供应链的韧性,”杨元庆表示,该公司业务并没有受到太大影响,合肥工厂、武汉工厂都在正常运行,“一季度合肥产值增长24%,出口增长32%,实现逆势增长。我们武汉工厂一季度产值和出口分别增长11%和10%,都是双位数的增长,可以充分反映供应链需要的弹性和韧性。”

“还有另外一点我也特别想指出,可能在短时期内,就算是国内市场受一点影响,但是因为出口依然很强,只要我们在中国的供应链不断,对中国经济的贡献就可以不断,甚至在不断地增长。”杨元庆表示。 阅读原文

分享文章:

文章由1+转码,以便在移动设备上阅读。新闻及图片版权归原作者网站所有,内容不代表1+新闻的观点和立场

还没有评论

登录后发表评论

返回

到顶部