中国出口连降5个月还是12个月?海外需求何时复苏?

内容提要:

海关给出的9月份美元计价出口下降6.2%,但用海关公布的金额对比,出口实际下降了7.3% 。商品出口同比五连降,进口同比11连降,历史少有。

这一次出口下滑不仅持续时间长,而且形成原因比之前更为棘手。

从出口市场的结构变化来看,也能够证实西方供应链分散对出口的影响。外部需求将持续疲软,就意味着我们需要更多地依赖国内需求来维持经济复苏。一、海关给出的9月份美元计价出口下降6.2%,但用海关公布的金额对比,出口实际下降了7.3%

根据10月13日海关公布的进出口数据,9月份人民币计价的商品出口21506亿元,去年同期为21912亿元,海关给出的同比为下降0.6%,但直接与去年同期对比为下降1.9%;1-9月累计为176025亿元,海关给出的同比为增长0.6%,但直接与去年同期对比为下降0.4%。

9月份人民币计价的进口15919亿元,去年同期为16176亿元,海关给出的同比为下降0.8%,但直接与去年同期对比为下降1.6%;1-9月进口累计为131996亿元,海关给出的同比为下降1.2%,但直接与去年同期对比为下降1.8%。

净出口,即进出口差额,9月份为5587亿元,同比下降2.6%;1-9月累计为44029亿元,同比增长3.9%。

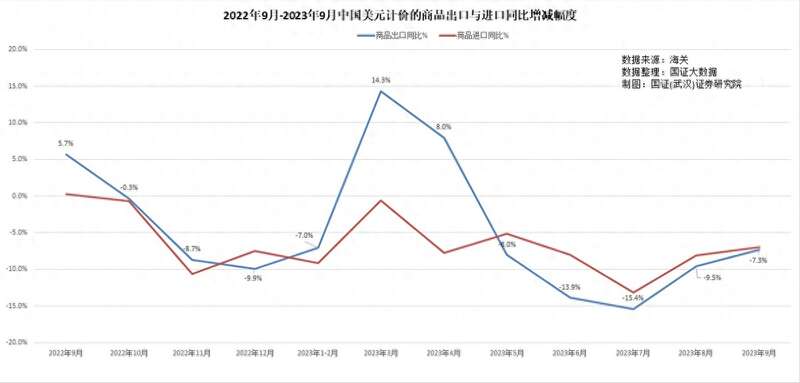

9月份美元计价的商品出口2991亿美元,去年同期为3228亿美元,海关给出的同比为下降6.2%,但直接与去年同期对比为下降7.3%;1-9月累计为25203亿美元,海关给出的同比为下降5.7%,但直接与去年同期对比为下降6.6%。

9月份美元计价的进口2214亿美元,去年同期为2310亿美元,海关给出的同比为下降6.2%,但直接与去年同期对比为下降7%;1-9月进口累计为18900亿美元,海关给出的同比为下降7.5%,但直接与去年同期对比为下降8%。

净出口,9月份为777亿美元,同比下降8.3%;1-9月累计为6303亿美元,同比下降2.3%。

二、历史少有,商品出口同比五连降,或12连降,进口同比11连降

如何客观地评估我们商品出口的实际状况和趋势,这非常重要。因为这不仅涉及到国家宏观经济政策的调整,还涉及到数十万出口企业、为出口提供配套企业对未来经济发展方向的把控。如果出口犹如新华社所云“创新高”,或者如证券之星所说“表现超预期”,意味着宏观经济政策在继续缓和与西方国家关系以阻止海外订单继续萎缩方面就不那么着急了,通过增加内需来消化萎缩的海外订单也没必要了,出口企业和为出口配套的企业需要增加人手、增加备料,为未来持续好转的海外订单做好准备。

不过,国证大数据认为这样的判断充满风险。

因为,即使直接从数据来看,这一轮出口下滑从今年5月份同比下降8%开始,到9月份,海外订单萎缩已经持续5个月了。

我们仔细观察历史数据,还能发现,实际上这一轮海外订单萎缩,始于2022年10月份。当月出口2984亿美元,同比下降0.3%。11月份下降8.7%,12月下降9.9%,2023年1-2月份下降7%。3-4月份出口突然好转,同比分别增长14.3%和8%。

我在分析2023年3-4月份的出口订单增长时曾认为,这属于2022年4季度未能完成的积压订单,因疫情在2022年中旬开始结束后,1月份就是春节,实际上2-3月份工厂赶工交付的出口商品在3-4月份交付出口之后,营造了出口回暖的假象。

统计数据能够证明这一点。2022年10月到2023年4月,累计出口20178亿美元,同比下降2%。

如果考虑这一因素,实际上我们的出口订单已经从2022年10月份开始,连续下降了整整12个月。这12个月出口34524亿美元,同比下降5.9%。

进口则因为不存在疫情订单延后的问题,从2022年10月份开始下降,到今年9月份,也持续12个月了。这12个月累计进口25610亿美元,同比下降7.3%。

三、这一次出口下滑不仅持续时间长,而且形成原因比之前更为棘手

历史上超过这么长时间持续的出口下降,情况不多。改革开放四十多年来,之前只出现过三次持续超过5个月的出口下滑。

一是1995年4季度到1996年2季度出口下滑。

1995年4季度出口已经由正转负 跌至-2. 65%, 1996年1季度达到-8. 4%的谷底, 2季度仍未好转,为-7.2%。出口连续三个季度下降,这种情况是改革开放后第一次出现。

导致这一因素的主要原因是实施汇率并轨,1994年1月1日,官方人民币兑美元汇率从5.7一次性贬值33%到8.72,造成1994年出口激增长31.9%。但1995年3月份开始,人民币汇率开始反弹,到1996年3月累计升值10%,高基数叠加汇率上升抑制了出口,导致了这一次出口连续三个季度下降。

二是1998年4季度到1999年2季度出口下滑。

1998年4季度我国出口下降7.38%,直到1999年3季度才开始恢复增长。这次出口下滑,主要是因为东亚金融危机造成的,且下滑的趋势与金融危机的爆发及演进极为一致。东亚金融危机波及的国家,对我国产品的需求均大幅下降。

三是2009年1季度到2009年3季度出口下滑。

2009年1季度我国出口转为负增长,同比下降19.7%,宣告了当时长达6年的出口高增长时期的终结。这次出口下滑完全来自于美国次贷危机引发的全球性金融危机。但持续三个季度之后,到2019年4季度出口便开始恢复增长。

与历史上这三次持续时间均为3个季度的出口下滑对比,这一轮出口下滑具有两个显著特点。

一是持续的时间更长,已经持续了4个季度。毫无疑问,下个季度的出口还将会继续下降。不要忽视9月份的出口同比下降,将9月份出口比8月份环比增长了3.8%,视作出口回暖的信号。因为最近5年,9月份的出口均环比8月份增长,这属于典型的季节性规律,而非出口订单转暖的信号。

二是出口下滑的原因完全不同。前三次出口下滑,均为临时性、可逆转原因。但这一次我们出口下降,主要原因是西方国家推行供应链分散、近岸外包、友岸外包,人为减少我们的订单所致。

次要原因还有我们最近几年对待外资外企的政策与环境的变化,导致的外资企业、外资生产线向东南亚、印度的转移,以及为之配套的内资企业生产线捆绑式随同转移。

我们必须清醒地意识到,这类原因所导致的海外订单是难以及时恢复的。或者说,如果我们主观上能够采取改革措施抵消上述因素,需要恢复的时间也会比前三次长很多。

四、从出口市场的结构变化来看,能够证实西方供应链分散对出口的影响

数据是最客观的信号。

不管是9月份的出口市场数据,还是1-9月份的出口市场数据,都在描述一件事情,我们赢得了俄罗斯市场、非洲市场的大幅度增长,但我们失去了西方市场的订单。

9月份,在我们的主要出口市场中俄罗斯市场一枝独秀,我们对俄出口增长20.6%,但对欧盟出口下降了11.6%,对美国出口下降了9.3%,对日韩澳新加出口也在减少。

我们很多人认为,对美出口减少,是因为对东盟、越南出口增加,我们的商品通过东盟与越南,还是转口到美国了。很遗憾,你们这纯属意淫。因为9月份我们对东盟出口下降了15.8%。

1-9月份,大体上也是这样的格局。1-9月对俄罗斯出口增长56.9%,但对欧盟出口下降了10.6%,对美国出口下降了16.4%,对东盟出口下降了4.8%。

至关重要的是,我们对他们的出口下降了,但这些国家的出口并不一定下降,或者下降幅度比我们小。从已经公布9月份出口数据的国家来看:

越南9月份出口同比增长4.6%,进口同比增长2.6%。进出口都优于我们;

韩国9月份出口同比减少4.4%,进口减少16.5%。出口优于我们;

巴西9月份出口同比下降0.5%,进口同比减少21.6%。出口优于我们;

印度9月份出口同比增长5.6%,进口同比减少9.3%。出口优于我们;

中国台湾,9月份出口同比增长3.4%,进口同比减少12.2%。出口优于我们。

五、外部需求将持续疲软,就意味着我们需要更多地依赖国内需求来维持经济的复苏

出口历来是中国经济增长的重要引擎,但我们的海外订单,至少受到两个因素的压制。

一是前文提到的,发达国家供应链调整。

二是全球增长继续面临货币紧缩的压力,而全球商品需求相对于服务业仍然疲软。加息的延迟影响可能会抑制未来几个季度主要出口市场的消费者支出,进而影响海外订单。

这两个因素的叠加,使得我们对来源于美国和欧盟等发达市场的出口订单将保持继续萎缩的趋势。

虽然我们的出口中也有亮点,比如对俄罗斯出口大幅度增长,新能源汽车出口大幅度增长。但我们必须承认,一个战时经济国家,一个只有1.4亿人的国家,其进口增长10%,也覆盖不了发达国家进口减少1%的损失。新能源汽车的出口增长,很快即将进入天花板,无法抵消半导体、消费电子出口的损失。

如果我们能够确认这一趋势,承认外部需求将持续疲软,就意味着我们需要更多地依赖国内需求来维持经济的复苏。出口企业以及与出口配套的企业,就需要把握好企业的调整节奏与发展方向。