美元落万物升!过去一周,“全球资产都在涨价”!(图)

随着美国通胀、就业数据均不及预期,市场对未来美联储加息的预期进一步减弱,美元大跌,全球资产反弹。

本周,美元指数一路走低,截至7月13日美元连跌六日,跌破100大关,创下2020年7月以来最长跌幅,已跌至2022年4月以来最低水平。

一鲸落而万物生,全球各类资产在美元的下跌中迎来了狂欢。

美联储多位官员在本周的“鹰派”发言,都无法阻止市场对7月美联储将最后一次加息的押注,“看空美元”的声音充斥市场。强势美元结束了吗?

人民币与A股、港股的强势回归

美元走弱,全球非美货币应声而涨。离岸人民币实现七连涨,7月14日盘中一度站上7.13。人民币本周累计大涨超700点,涨幅超上周的两倍。

人民币走强提升了投资者对于人民币资产的信心。

北向资金本周5个交易日加仓A股近200亿。数据显示,北向资金本周累计成交5391.65亿元,成交净买入198.44亿元,单周净买入额创逾5个月新高。其中,沪股通合计净买入109.74亿元,深股通合计净买入88.7亿元。

从全周来看,沪指累计上涨1.29%,深成指涨1.76%,创业板指涨2.53%,上证50指数涨2.35%,沪深300指数涨1.92%。

从全周行业板块表现来看,申万31个一级行业中涨多跌少,电子板块以3.14%的涨幅全周领跑,食品饮料涨幅也在本周表现亮眼,基础化工、传媒、石油石化、有色金属、商贸零售等涨超2%;地产、煤炭板块领跌,跌幅近2%,轻工制造亦跌超1%,综合、交通运输、家用电器等小幅下跌。

市场的乐观情绪推动下,港股本周迎来5连涨,恒生指数周涨幅达到了5.71%,创年内第二大周涨幅;恒生科技指数本周累涨8.39%,创年内最大周涨幅;恒生国企指数本周涨5.81%。

分析指出,当海外利率与宏观环境稳定,叠加经济复苏与上市公司盈利上调三方因素共振,预计港股往往会有比较好的表现空间和机会。

中信建投在研报中指出,今年年初以来港股的涨跌主要由估值贡献,随着交易量的逐步萎缩以及卖空水平的不断上升,到了6月初多重指标暗示港股再次进入超跌状态,随着港股估值再度回到极具吸引力的水平,新一轮估值修复与扩张已经开启。

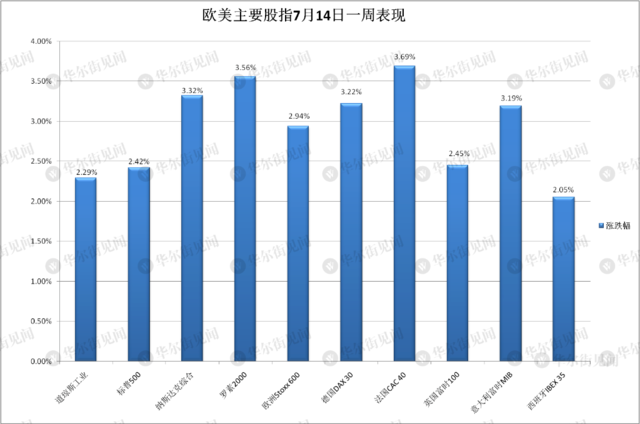

欧美股市本周均上涨

标普纳指本周分别创下一个月和三个月最大周涨幅,道指连涨5日。

本周,纳指累涨3.32%,标普累涨2.42%,创6月16日以来最大周涨幅。道指累涨2.29%,罗素2000累涨3.56%。纳斯达克100累涨3.52%,为最近四周内第三周累涨,创3月17日一周以来最大周涨幅。

科技股“七姐妹”中,除了苹果收盘几乎与上周五持平外,本周这些蓝筹科技股都累计上涨,Meta涨超6%,Alphabet涨近5%,亚马逊涨超3%,微软和特斯拉涨超2%,奈飞涨近0.9%。英伟达早盘涨超3%,股价在创盘中一度创历史新高。

欧洲各国股指全周均累涨,德法意股指涨超3%。各板块中,对利率敏感的科技累涨约6%,本周表现最好,基础资源涨约5.7%紧随其后。

美元走低,也让大宗商品充满了吸引力。

7月14日周五,COMEX 8月黄金期货收涨0.03%,报1964.40美元/盎司,连涨四日且连续三日刷新6月16日以来收盘高位,本周累涨1.65%,创4月6日以来最大周涨幅。

City Index 高级市场分析师 Matt Simpson 表示,金价还有上涨空间,并补充说下一个主要水平可能是 1985 美元至 2000 美元。

纽约期银连涨三日,COMEX 9月白银期货收涨1%,报25.19美元/盎司,连续两日刷新5月10日报25.658美元以来高位,本周累涨8.2%,创3月17日以来最大周涨幅,和黄金均实现两周连涨。

本周原油也持续走高,美油累涨2.1%,布油累涨1.8%,均连涨三周,创4月14日以来最长连涨周。

分析师认为,在OPEC减产和美元走软的双重作用下,原油价格将继续被提振。

澳大利亚国民银行周五在一份研究报告中表示,OPEC的预测如果实现,“将使油价远高于每桶100美元”。

美元指数见底了吗

美元在连续一周多的连续下挫后,已在99点的关口止跌,旦由于前期跌幅较大,短期内美元指数可能还会出现阶段性反弹情况。

但不少分析师认为,美元指数或许还未见底。

德意志银行外汇研究全球联席主管George Saravelos在周四给客户的一份报告中表示,他再次押注美元将在2023年和2024年期间走弱,并在2025年保持弱势:美元正遭受可持续的通货紧缩和正向但不太强劲的经济增长的双重打击。

Monex USA 的 FX 交易员 Helen Given 认为,美联储将在大多数其他央行之前结束加息周期,这将削弱美元长期的势头。她表示,虽然美元可能会收复部分最近的失地,但长期还会进一步下跌。

同时,就在7月13日,美国圣路易斯联储在官网宣布,詹姆斯•布拉德 (James Bullard)已经辞去了该地区联储主席和首席执行官的职务。

被市场称为"鹰王”的布拉德忽然辞职让市场进一步推测,美联储的政策方向或许已经出现了转折。

但需要注意的是,美联储多位官员在本周接连发出将继续加息的论调,美联储理事克里斯托弗·沃勒(Christopher Waller) 直呼支持美联储今年再加息两次,使通胀回到目标水平。

美国旧金山联储主席Mary Daly(非FOMC票委)也认为,当前美国通胀率仍然过高,需要继续加息两次。

顶级对冲基金桥水桥水联席CIO普林斯(Bob Prince)也警告市场,美国与通胀的斗争远未结束,对美联储明年快速降息的押注为时尚早。

“一切都在涨”!美国“软着陆”逻辑已“席卷全市场”

美国6月通胀降温带动消费者信心超预期攀升,摩根大通、富国银行又以超预期的业绩拉开了美股财报季序幕。

市场的乐观情绪似乎让“一切都在涨”,标普纳指本周分别创下一个月和三个月最大周涨幅,道指更是连涨5日。美国经济“软着陆”稳了?

安联集团首席经济顾问Mohamed El-Erian直言,既然市场普遍认为美国经济可以“软着陆”,那就没必要和这种说法“对着干”。

当地时间7月14日,Mohamed El-Erian表在接受彭博社采访时表示,现在没有任何数据可阻止“软着陆”的想法:

本周的所有数据,我们看到的一切,包括CPI、PPI和银行业消息,都是软着陆的证据。看到通胀数据后我并不认为经济衰退会来。

随着经济数据持续走强(尤其是劳动力市场方面),押注经济衰退的声量逐渐变小。美国6月份通胀急剧降温,CPI同比增长3%,放缓至两年多低谷,随后公布的美国6月PPI也意外大幅降温,同比增速从5月的1.1%放缓至0.1%,创近三年新低。

El-Erian认为,通胀的降温将持续到9月。但El-Erian也指出,如果美联储过度紧缩,那么经济陷入衰退也是可能发生的:

如果美联储想要更快地达到其2%的通胀目标,那么它可能会导致需求过度收缩,引发经济问题。

本周通胀数据公布后,不少华尔街分析师们均表达了这一看法,诺贝尔经济学奖得主保罗·克鲁格曼(Paul Krugman)在《纽约时报》的一篇评论文章中写道,最新的通胀数据表明,美国经济实际上可能实现软着陆。

在克鲁格曼看来,最新的通胀数据意味着美国经济可能会回到正常的通胀水平,且不会伴随失业率飙升:

“我们还没有降落在跑道上,因此不能保证软着陆,但现在软着陆看上去显得如此触手可及。”

贝莱德全球固收部门首席投资官Rick Rieder表示,如果美联储想要以更快的速度让通胀率向2%回落,这一过程可能会破坏劳动力市场。

摩根士丹利首席全球经济学家Seth Carpenter近日受访时也表示,他预计美联储将实现美国经济软着陆。

7月14日,摩根大通、花旗银行及富国银行公布的财报显示,净利息收入总计达到490亿美元,比一年前增长了31%,主要源于贷款增加。

财报显示,三家银行客户的信用卡消费都有所增加,且每月贷款人数也有所增加。摩根大通和富国银行的对企业的贷款也有所增加。

财报发布后,三大银行的高管均指出,在考虑到美国强劲的消费数据后,他们仍然相信美国经济充满韧性。

但同时三大银行都警告称,未来存在太多不确定性。

摩根大通首席执行官戴蒙警告称,短期内仍存在“显着风险”:

消费者即将用完现金缓冲、高通胀和高利率等因素或将继续造成冲击。 阅读原文

分享文章:

文章由1+转码,以便在移动设备上阅读。新闻及图片版权归原作者网站所有,内容不代表1+新闻的观点和立场

还没有评论

登录后发表评论

返回

到顶部