中国4月CPI、PPI回落!通缩要来?专家:内需不足(图)

4月CPI、PPI双双回落。

5月11日,国家统计局发布的数据显示,4月份全国居民消费价格(CPI)同比上涨0.1%,涨幅比3月回落0.6个百分点,创2021年3月以来最低水平。从结构看,食品和能源价格对物价拖累明显,其中鲜菜价格下降13.5%。

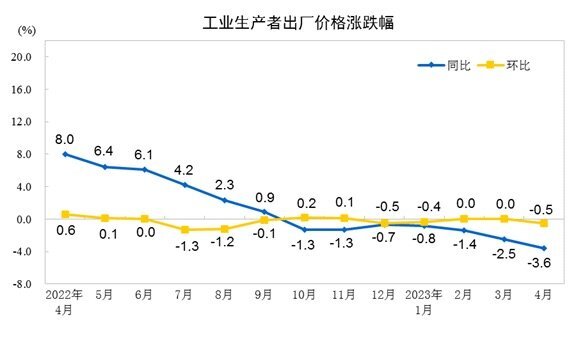

全国工业生产者出厂价格(PPI)则同比下降3.6%,是2020年6月以来最低水平,降幅比上月扩大1.1个百分点,环比下降0.5%。

表现偏弱的数据,引起市场和业界的担忧,通货紧缩要来了吗?

对此,光大银行金融市场部宏观研究员周茂华对时代财经表示,“目前尽管通胀低迷,需求弱于供给,但并不符合严格通缩状况。这是暂时的,下半年的物价数据有望回升。”

民生银行研究院首席经济学家温彬则对时代财经指出,“总体来看,当前物价虽未进入典型的通缩区间,但确实面临着‘类通缩’压力”。

图片来源:图虫创意

五一假期带动旅游价格大幅上涨

统计局数据显示,从同比看,4月CPI构成中,食品烟酒类价格同比上涨0.8%,影响CPI上涨约0.21个百分点。食品中,畜肉类价格上涨2.2%,猪肉、蛋类、粮食价格分别上涨4.0%、1.2%、1.1%;而鲜菜价格则降幅较大,下降13.5%,影响CPI下降约0.33个百分点。

对此,温彬对时代财经分析,进入4月之后,天气晴好供应充足,鲜菜、鲜果大量上市,肉类消费进入淡季,食品价格通常会出现回落,“4月猪肉价格在前期产能充足的情况下继续保持弱势,虽然临近五一价格有所企稳,但全月依然环比下降3.8%。”据温彬观察,近10年来,4月食品价格平均环比下降1.0%。

此外,4月能源价格降幅也在扩大,交通燃料项目环比下降1.6%,降幅较上月扩大1.3个百分点。温彬分析称,能源价格降幅偏大主要由于,CRB指数(路透商品研究局指数)以回落为主,“特别是原油价格月中起跌跌不休,已抹去月初OPEC+国家意外宣布集体减产后的所有涨幅。”

据悉,4月初,OPEC+突然宣布将从5月开始大幅减少石油产量直至年底。消息引起国际市场异动,原油价格随即继续反弹,据wind数据,WTI原油期货一度上探83美元/桶的高位。不过,4月中旬开始,油价重新震荡下跌,截至4月28日,WTI原油期货主力合约报价下探至76美元/桶附近。

值得注意的是,4月旅游价格环比上涨4.6%,大幅高于历史平均1.4%的涨幅。

今年4月底提前进入“五一”假期,“人人人”景象在全国遍地开花,可以说是近年来“最火爆”的小长假。

经文化和旅游部数据中心测算,2023年“五一”假期,全国国内旅游出游合计2.74亿人次,同比增长70.83%,按可比口径恢复至2019年同期的119.09%。小长假的火爆带旺旅游、娱乐、餐饮、住宿需求,消费、交通出行等方面对指数有着十分显著的拉动作用。

在温彬看来,“此类补偿性出行需求较强,推动服务价格上涨,是核心CPI环比上涨的主要支撑因素。”但与此同时,除此之外的其他项目大多偏弱,“是内需不足的折射。”

同时,受国际大宗商品价格波动、国内外市场需求总体偏弱及上年同期对比基数较高等因素影响,4月PPI同比-3.6%,前值-2.5%;环比-0.5%,与前值持平。

周茂华指出,“4月PPI同比进一步回落,与4月制造业PMI原材料采购分项指数回落表现一致,反映国内需求处于逐步恢复过程。”

不过,在周茂华看来,PPI同比放缓并非全然不利,“客观上,目前大宗商品价格远高于2019年末水平,部分中下游行业仍面临较高的生产投入成本压力。从这个角度看,PPI同比放缓有助于缓解部分中下游制造业的成本压力,改善经营状况。”

“通缩”引担忧

数据显示,今年前4月,CPI同比增幅持续缩小,PPI同比下降幅度更是持续下探。

这引起市场和业界的担忧,通缩要来了吗?针对通缩,国际上通常认为是指总体物价水平在一段时间内持续下降,并表现为货币供应量持续下降和伴随着经济衰退。经济学界普遍认为,当CPI连续3个月以上或连续两个季度出现负增长,可以认定为出现通货紧缩。

“总的来看,当前中国经济没有通缩,下阶段也不会出现通缩。”4月18日,在国务院新闻办举行的一季度国民经济运行情况新闻发布会上,国家统计局新闻发言人、国民经济综合统计司司长付凌晖针对社会上关于中国经济是否进入“通缩”的讨论,如此回应。

周茂华也对时代财经表示,“目前,国内没有出现通缩。”

“目前尽管通胀低迷,需求弱于供给,但并不符合严格通缩状况,从需求复苏与供需状况看,这是暂时的。”周茂华解释道。

在周茂华看来,目前国内低通胀好过高物价,“物价低增长与国内消费恢复相匹配,尤其有助于稳定低收入群体消费成本,并拓展宏观政策调控空间。”此外,在海外通胀高企的环境下,需要防范输入通胀的压力。

温彬则分析,“当前的表现,主要由于此前的海外输入型通胀持续向输入型通缩转化,对生产资料价格拖累较大。与此同时,内外部需求均现走弱迹象,则对生活资料形成拖累。”

不过,温彬指出,总体来看,当前物价虽未进入典型的通缩区间,但确实面临着“类通缩”压力,“主要原因在于经济面临着内生动力不强,需求仍然不足的状况。”

温彬建议,“如果要推动经济运行持续好转、内生动力持续增强,需适时适度加大政策宽松力度。”

“考虑到美联储加息已近终点,货币政策受到的外部掣肘减弱,可择机降准甚至降息,以推动内需回稳。财政政策则需加大支出力度、加快支出进度,尽快形成实物工作量,巩固经济复苏势头。”温彬补充道。

4月重磅金融数据出炉!居民存款少了1.2万亿,新增贷款下滑…最新解读

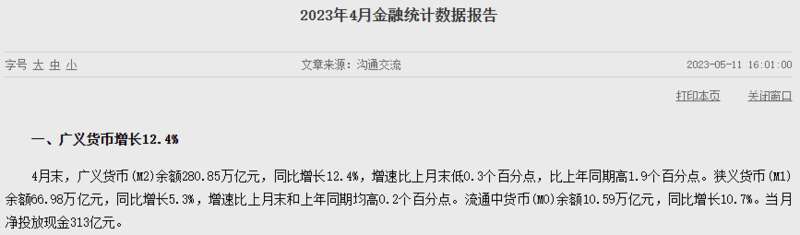

5月11日,中国人民银行发布的2023年4月金融统计和社会融资数据显示,4月新增人民币贷款规模、社会融资规模增量受季节性因素等影响较上月明显下滑,保持同比多增势头。当月我国人民币贷款增加7188亿元,同比多增649亿元;社会融资规模增量为1.22万亿元,比上年同期多2729亿元。

4月末,广义货币(M2)余额280.85万亿元,同比增长12.4%,增速比上月末低0.3个百分点,比上年同期高1.9个百分点。

接受券商中国记者采访的专家指出,4月新增信贷、社融数据主要受季节性因素影响大幅下滑,信贷节奏趋于平稳,也反映出经济向好回升下持续加码宽信用的必要性在下降。接下来,对于居民消费和购房意愿还需进一步稳固。

4月新增信贷“如期”下滑

一季度往往是金融机构信贷投放的高峰,近三年来,4月新增信贷规模均较上月存在大幅下滑。今年4月,新增信贷规模同时受季节性因素和去年低基数效应影响,呈现出规模较上月显著回落,但保持同比多增的态势。

“不建议过度关注单月的信贷数据。”光大证券首席固定收益分析师张旭对证券时报记者说,可以考虑综合对比信贷累计增量,抵消掉季节性因素并滤除月与月之间的波动。今年前4个月新增人民币贷款累计为11.3万亿元,明显高于去年、前年的累计增量,说明金融对实体经济的支持力度在加大。

从当月新增信贷结构看,4月住户贷款减少2411亿元,其中,短期贷款减少1255亿元,中长期贷款减少1156亿元;企(事)业单位贷款增加6839亿元,其中,短期贷款减少1099亿元,中长期贷款增加6669亿元,票据融资增加1280亿元;非银行业金融机构贷款增加2134亿元。

民生银行首席经济学家温彬认为,4月企业中长期贷款同比多增,票据融资同比少增说明金融机构持续增加对制造业、基础设施等领域的信贷投放,且结构不断优化。4月居民贷款再次下降,短期贷款和中长期贷款均出现回落,说明居民消费信心和购房意愿仍需进一步稳固。

财政前置发力,社融规模保持平稳

4月份,社会融资规模存量同比增长10%,与上月持平,继续保持平稳,社会融资规模增量也保持同比多增。分结构看,政府债净融资和对实体经济发放的人民币贷款仍为拉动社会融资规模增量的主力。

数据显示,4月对实体经济发放的人民币贷款增加4431亿元,同比多增729亿元;对实体经济发放的外币贷款折合人民币减少319亿元,同比少减441亿元;委托贷款增加83亿元,同比多增85亿元;信托贷款增加119亿元,同比多增734亿元;未贴现的银行承兑汇票减少1347亿元,同比少减1210亿元;企业债券净融资2843亿元,同比少809亿元;政府债券净融资4548亿元,同比多636亿元;非金融企业境内股票融资993亿元,同比少173亿元。

温彬指出,4月财政政策前置发力,政府债净融资占新增社融规模的37.28%;新增人民币贷款占新增社融规模的36.32%。此外,当月委托贷款、信托贷款和未贴现银行承兑汇票三项表外融资有所改善。

“由于去年同期基数明显偏低,4月新增社融各分项普遍实现同比多增,仅企业债券融资和股票融资同比有所少增。”东方金诚首席宏观分析师王青表示,4月企业债券融资同比、环比均为少增,这主要受城投融资监管趋严,以及贷款利率偏低导致企业债券融资需求下降影响。

居民消费、投资意愿提升推动存款降速

4月末,广义货币(M2)同比增长12.4%,增速比上月末低0.3个百分点;狭义货币(M1)同比增速较上月末高0.2个百分点,推动M1与M2剪刀差较上月收窄。普遍观点认为,这反映出实体经济和市场主体经营活动活跃度明显提升,资金活化程度不断提高。受去年基数逐月抬升的影响,预计后续M2同比增速还将回落。

对于M2同比增速回落,温彬认为,一方面是4月住户部门存款减少1.2万亿元,主要原因是在资本市场和理财市场回暖背景下,居民储蓄有所分流;另一方面4月份财政存款增加5028亿元,财政资金回笼制约了M2增长。

今年以来,人民币存款的高增成为M2同比增速的重要支撑,而4月人民币存款从上月的增加转为减少。数据显示,4月份,人民币存款减少4609亿元,同比多减5524亿元。其中,住户存款减少1.2万亿元,非金融企业存款减少1408亿元,财政性存款增加5028亿元,非银行业金融机构存款增加2912亿元。

“住户部门存款减少更多反映了居民消费和投资意愿有所改善。”仲量联行大中华区首席经济学家兼研究部总监庞溟对记者表示,服务消费的发力,叠加线下消费场景回到正常,带动消费意愿提升。此外,4月末银行理财存续规模较3月末稳步回升,说明住户部门存款也有向投资端释放。 阅读原文

分享文章:

文章由1+转码,以便在移动设备上阅读。新闻及图片版权归原作者网站所有,内容不代表1+新闻的观点和立场

还没有评论

登录后发表评论

返回

到顶部