解析五一出游数据:全面复苏结论太早

作者|贾拥民

均衡研究所学术顾问

浙江大学跨学科中心特约研究员

2023年的“五一”假期,是第一个完全“正常化”的长假,因此备受关注和期待(2023年春节,虽然已经放开,但是仍然笼罩在疫情的阴影之下)。

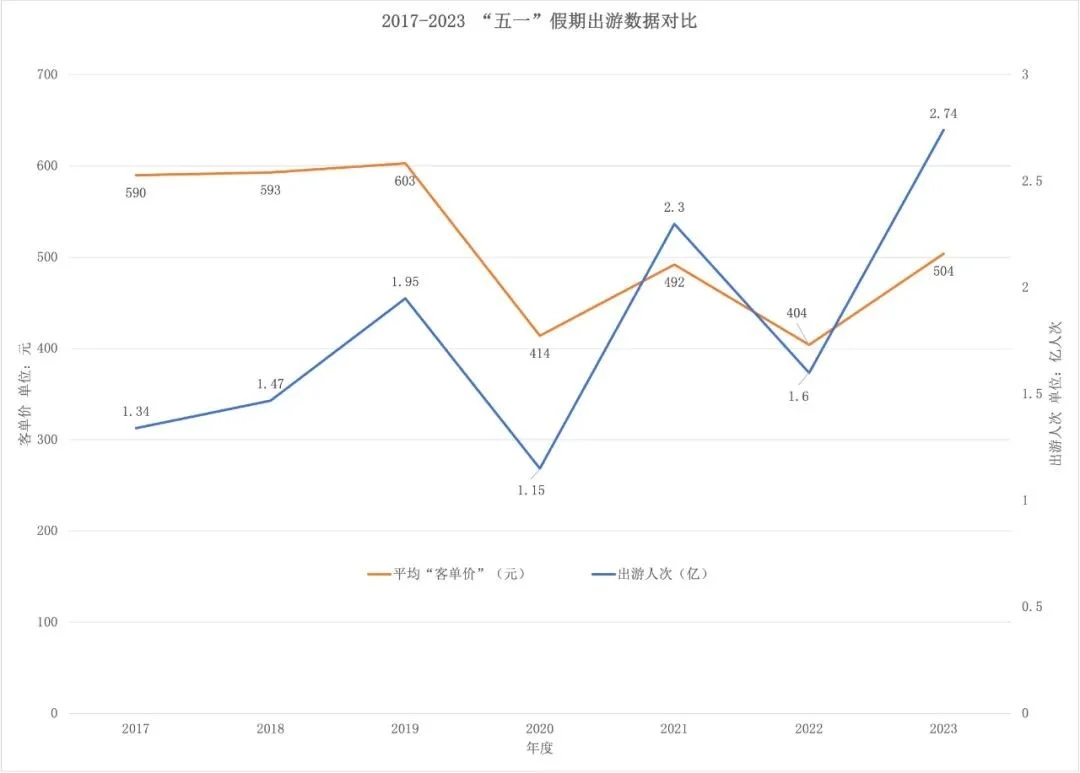

节后盘点,似乎有喜有忧。喜的是,2023年这个“五一”假期的国内出游人数创下了历史新高,根据文化和旅游部数据中心测算,2023年“五一”假期,全国国内旅游出游合计达到了2.74亿人次。考虑到以后几年“报复性出游”的冲动应该会有所减弱,这个出游历史纪录甚至有机会保持相当长的一段时间。

忧的是,人均旅游消费似乎仍未恢复。

2023年“五一”假期,全国实现国内旅游收入1480.56亿元,分摊到2.74人次头上,“平均客单价”仅为540元。相比之下,2019年“五一”假期,全国国内旅游接待总人数1.95亿人次,实现国内旅游收入1176.7亿元,当年“平均客单价”为603元。两者之间落差明显。

这只是对“名义价值”的比较,旅游消费的实际降幅更大。一方面,从2019年到2023年,这四年间中国的GDP仍然在增长,当然物价也涨了一大截,2019年的603元,在2023年肯定不只值603元;另一方面,今年“五一”假期,机票、酒店等普遍存在着“报复性涨价”现象,这样扣除交通住宿和景点门票等刚性支出后,用于吃喝玩乐的“纯旅游消费”支出就更少了。

于是就有了“特种兵旅游”这个网络热词:在尽可能少的时间里到尽可能多的景点打卡,同时还要保证花尽可能少的钱。

报复性出游如期而至,但各界期盼已久的报复性消费却“失约”了。有专家百思不得其解:明明有那么多的超额储蓄,为什么老百姓就是不响应政府的号召扩大消费呢?还有人陷入了悲观,声称这种现象不仅表明经济复苏无力,而且意味着通过扩大内需来拉动经济的路子可能走不通。

指责老百姓不扩大消费当然是过于不食人间烟火了,但是过于悲观也没有必要。事实上,从这个穷游的“五一”中,我们还是可以观察到一些积极的迹象,因而可以有所期待的。

五一“穷游”说明消费意愿并不弱

笔者前期曾经撰文,讨论过“中国人为什么不消费”的问题。从原则上说,一个人的消费取决于他的消费能力和消费意愿。消费能力指一个人最多能消费多少,大体相当于他的可支配收入。消费意愿是指一个人愿意将多少收入用于消费,主要取决于对未来收入的预期,同时消费观念对消费意愿也有影响。

“穷游”意味着“即便没有多少钱在手,我也非要出去浪一浪”。

是的,2023年的“五一”假期,旅游可能并不像以往那样,主要是出于对“诗和远方的向往”(因而更与对自己的消费能力的计算密切相关),而是更加简单直接的“我一定要出去走一走”(不管自身的消费能力是不是足够支持一次舒适的旅途)。

由于出门旅游本身就是一种消费行为,在这个意义上,“穷游”恰恰说明大家的消费意愿并不太弱。

疫情期间,由于受到裁员、失业,以及各种各样不确定性事件的影响,人们的收入减少,对未来收入也不再那么有信心,因此他们的消费意愿理应有所下降,疫情结束后,经济形势有所好转,但不确定性依然较高,人们消费意愿也不可能太强。另一方面,众所周知,作为中国人最重要的财产之锚的房子,其价格在这几年来出现了下跌,导致居民资产负债表受损不少,进而影响了他们对永久性收入的估计。

在这种情况下,人们还愿意出游——哪怕是穷游——说明他们的消费意愿是不弱的。这也可以用经济学中的“口红效应”来解释。

“口红效应”最早源于美国,它指这样一种现象:经济不太景气时,口红的销量反而会直线上升,此时口红作为一种“廉价非必要商品”,可以对消费者起到一种“安慰”的作用,尤其是当柔软润泽的口红接触嘴唇的那一刻。

再者,经济不景气导致一些人的消费能力降低,无力进行大额的高档消费,反而会多出一些“小钱”,正好去买像口红这样的“廉价非必要商品”。

2008年的世界性经济金融危机,给“口红”带来了市场。中国人在今年“五一”假期的“穷游”,可能也符合这种“口红效应”。不要忘记,口红效应强调的正是消费意愿。

消费复苏态势隐约可见,恢复至2019年尚有难度

不妨再来看一看近7年来“五一”假期国内出游人数和旅游收入的相关数据。

图:2019年为客单价高点;2023年出游人数高但客单价仍在恢复

不难看出,在疫情发生前的那三年,“五一”假期用名义价格衡量的人均旅游消费支出表现为稳步小幅提升(考虑通货膨胀因素后,实际是基本保持不变);疫情期间,“五一”假期的人均旅游消费支出下了一个很大的台阶(2021年除外,当年“五一”假期是基本放开的);疫情结束后的2023年,人均旅游消费支出虽然没有回到疫情前的水平,但与疫情期间相比,复苏态势至少隐约可见。

之所以说这种复苏不算弱,是因为中国经济在疫情前就已经进入了“新常态”,而且不处于上升周期,因此复苏只能反映疫情结束后,经济从封闭状态回到相对正常状态的恢复过程。这就是说,原先的“增长速度下一个台阶”的“常态”是复苏的天花板,因而2019年的旅游收入确实是一个可能的顶部位置。因此,再考虑到2023年因为“报复性出游”因素而新增加的游客的数量,“旅游客单价”出现下滑本来也不必觉得太惊讶。

当然不可否认,与2019年以前,中国游客动不动就“买爆”巴黎、“买爆”东京的那些日子相比,“旅游降级”的迹象似乎明显一些。

有意思的是,这种“穷游”可能还反映了疫情带来的消费观念的某种转变,比如说,人们对购买住房的兴趣似乎不再持续增强了,反而开始出现了弱化的迹象。

需要注意的反而是,在中国,消费问题之所以特别引人注目,很大程度上是因为在中国出口增长受阻的情况下,许多人都将经济增长的希望寄托到了消费的拉动力量上。事实上,这种看法存在误区,可能会导致对所谓的“消费乏力”的过度担忧和对消费的片面强调,遮蔽真正的问题。

不要过分强调消费而忽略了真正的经济问题

关于近年来中国经济增长速度不及以往的原因,一个常见的说法是,因为发达国家产业链转移、供应链调整导致出口订单下滑,再叠加国内消费需求乏力所致。

这种解释属于相当正统的经济增长“三驾马车”框架。它源于一个恒等式:

国民收入(GDP)=“消费+投资+净出口”。

但是,“GDP=消费+投资+净出口”只是一个定义方程,给出了以支出法计算“GDP总量”的其中一种方式(另两种方法是生产法和收入法)。

在一般人看来,投资、消费和出口是增长的原因,但严格地说,定义方程不能直接用于解释现象,因为定义方程不涉及变量之间的互动关系。

根据新古典经济学增长理论,“资本、人力、技术”的更多投入才是增长的原因。然而,正如学者方绍伟在《投资和消费到底哪个是增长的原因》一文中指出的,这也需进一步深究,因为“资本、人力、技术”的投入更多,恰恰说明增长已出现了——也就是说,它们也只是增长的表现,与消费和出口一样只是增长的结果。

著名经济学家、诺贝尔经济学奖得主道格拉斯·诺思因此提出了一个颠覆性的追问:如果投资、人力、技术等生产要素是经济增长的原因,那为什么具备了这些要素的很多地方还是没有实现经济增长?

因而真正的问题在于,“资本、人力、技术”的更多投入是如何实现的?如果“资本、人力、技术”的更多投入不是自然而然就会出现的,那么是什么保障和激励了投资的增加?

如方文所述,消费、投资、出口在GDP中的占比只是一个总产出或产出增长的结构问题,这个比例结构的差异反映的只是不同制度政策的结果。真正的“经济增长行为”一定是被制度政策和文化心理所推动和鼓励的行为。如果投资行为突然受到制度政策的压制,如果投资行为一直受到“口头鼓励、实际压抑”,投资怎么可能增加呢?

因此,在投资、消费和出口背后起推动和阻碍作用的制度政策才是经济增长与否的真正原因。投资和消费对经济增长来说是相互支撑和缺一不可的。在短缺经济的情况下,投资更重要;在过剩经济的情况下,消费更重要;但是,在经济增长根本原因的意义上,能够激励投资和消费的制度政策更重要。

这里真正的关键是信心。投资和消费都需要信心,而任何经济行为的信心都与制度政策的信用有关。

因此,没有必要为了增长而片面强调消费,而要分析为什么人们缺乏投资和消费的信心。

强劲的消费应当是经济健康发展的结果

与许多人对“五一”穷游现象的悲观看法不同,笔者认为从中或许可以观察到不少值得期待的东西。最重要的,当然是这种“穷游”体现出来的人们对出行自由的热爱,以及对可以自由地追求自己的目标的生活的向往。这是一股最强大的力量,因为说到底,只有人的自由才是经济发展的最终基础。

其次如前所述,“五一”穷游是人们对自己坚韧的消费意愿的一种表达,而且也确实向我们展现了消费复苏的初步态势。也许,人们的收入预期可能已经开始转变,消费信心也可能逐渐回来了。这是非常值得我们珍视和呵护的。

不过,稍显悖谬的是,要呵护人们的消费信心,可能恰恰不能或不必过于强调消费的重要性。

从原则上说,消费是收入分配与消费-储蓄决策的复杂过程中的“后端”变量,只是收入减去储蓄(投资)后的“残差”。如果能够激励有效投资,同时保证国民收入向居民分配的循环畅通无阻,那么人们就会形成对收入的稳定预期,消费信心自然不在话下。

中国的现实是,国民收入向居民分配的循环一定程度上被截流了。国民收入中最大的一部分流入了包括国企在内的广义政府部门,这部分收入与普通人之间几乎没有任何关系。而且流入广义政府部门的收入中又有相当大的一部分刚性地变成了投资。由于政府投资不需要考虑机会成本,所以在投资回报率很低的情况下也会继续超前投资。

这种超前投资挤压了居民部门的收入,导致产出与需求之间的不平衡,并造成了投资与消费之间的割裂。于是,收入到不了个人身上,投资变成了主要是政府(及企业)的事,但消费又变成了个人的事。在这种情况下,如果片面强调个人扩大消费,反而可能导致普通人的不安感和逆反心理。

无论如何,对收入的预期和消费的信心(或者它的另一面,投资的风险偏好)存在反身性,会自我强化。这就像股市,即使基本面不支持,也有可能在预期自证的推动下走出一波行情。穷游的“五一”,至少带来了这样的期待。