卷完房地产 中国老百姓又开始疯狂投资基建了?(组图)

最近大家都知道,金价猛涨了一波,3月20日下午,金价盘中一度升破2000美元/盎司。 黄金也受到了国内消费者的热捧。

年初的时候还有一件事。

年初的时候还有一件事。

有个专家劝大家拿1/3的存款出来买房,挨了不少砖头。

背后反映出来的都是同一个问题:

大家手里有点闲钱,不知道投资什么好——

银行存款,跑不赢通胀;股票和基金,波动大,风险高,不会炒,容易当韭菜;债券,收益和风险介于存款和股票之间,但不保本;黄金,能避险,但长期收益低。

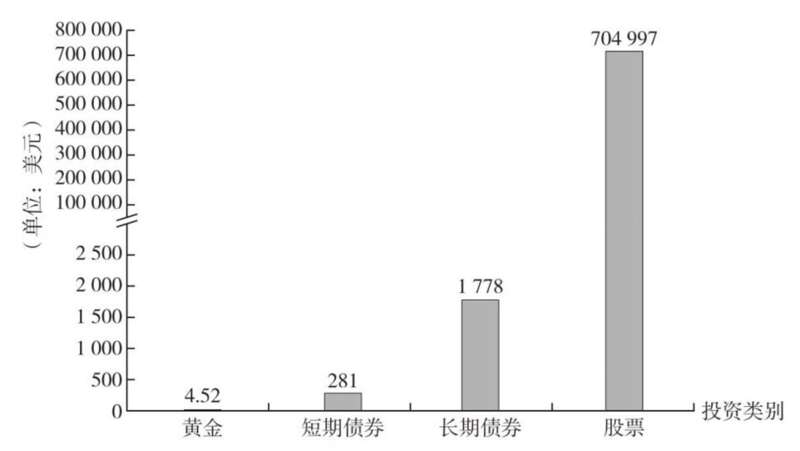

有人统计了1802~2002年,1美元投资到美国各类资产的变化。

很明显,黄金连债券都跑不过。100多年前,5两黄金可以买北京一套四合院,但今天,5两黄金只能买北京四环里不到2平方米的房子。

稍微有点理财知识的人都知道,鸡蛋不能放在一个篮子里,至少在资产大类上,我们不能只看收益率,或者只看保本的程度,应该分散配置。

但如果你对现有的资产组合都不满意呢?

有人可能认为我们马上要推销理财产品广告了,其实不是。

因为我最近关注到了这样一则新闻:

有一个光伏电站项目,还有一个海上风电项目,把资产打包以后,成功地IPO上市了,这在中国都是首例。

注意,不是投资电站的公司打包上市,是这个项目上市了。

上市以后,就不是单单由电站的投资方持有这个电站了,而是主要由投资者来持有。

也就是说投资者可以一起来分享这个电站未来每年发电挣到的电费收益。

相当于大家“众筹”了这个电站。

那这两个风光电站项目“众筹”情况有多火爆呢?

风电这个,发起人是国家电投,认购金额突破1500亿元,而实际需要募集的资金只有78.4亿。除去机构投资者,个人投资者超过70000户。

光伏这个,发起人是京能国际,公众初始发售规模只留了1.85亿,结果发售首日公众投资者认购金额是292.54亿,认购倍数158倍——如果你认购1万元,最后配售只能买到63元。

两个项目总计募集资金超过100亿元。

这个东西你可能觉得听起来有点新鲜,但其实在国外一点也不新鲜。

它的名字叫REITs,中文叫“不动产投资信托基金”(Real Estate Investment Trusts)。

在英文里“Real Estate”狭义是房地产,但广义是“不动产”,比方说高速公路、5G基站、仓储物流园、保障性租赁住房、酒店商场、风光水电站、电网设施(特高压)……

这些东西一听,少说投资都要以“亿元”为单位来衡量,都是政府和企业投资的大项目,跟我们普通人不沾边。

比方说光伏这只REIT,包含两个光伏电站项目,其中一个在陕西,占地面积10000亩,普通人怎么投资,怎么管理?

REITs模式

REITs模式

但恰恰通过REITs这种方式,它让我们普通人也能分享到这些基建、新基建带来的收益分红。因为上市的REITs项目,一般要求每年把90%以上的净收入拿来分红。

你愿意持有,每年你都能收到分红。

你不愿意持有了,你可以像卖股票一样把它卖掉,因为REITs本身交易价格也有涨跌,可以自由交易。

截至今年2月,中国公募REITs市场已经发行了25单REITs,发行规模超过800亿元。

现在从国家到各省都非常重视这个东西,你待会可以在微信里试一试,用你所在的省份+REITs来搜一下,比如“北京+REITs”,你看你能搜出什么,几乎每个省份都有动作。

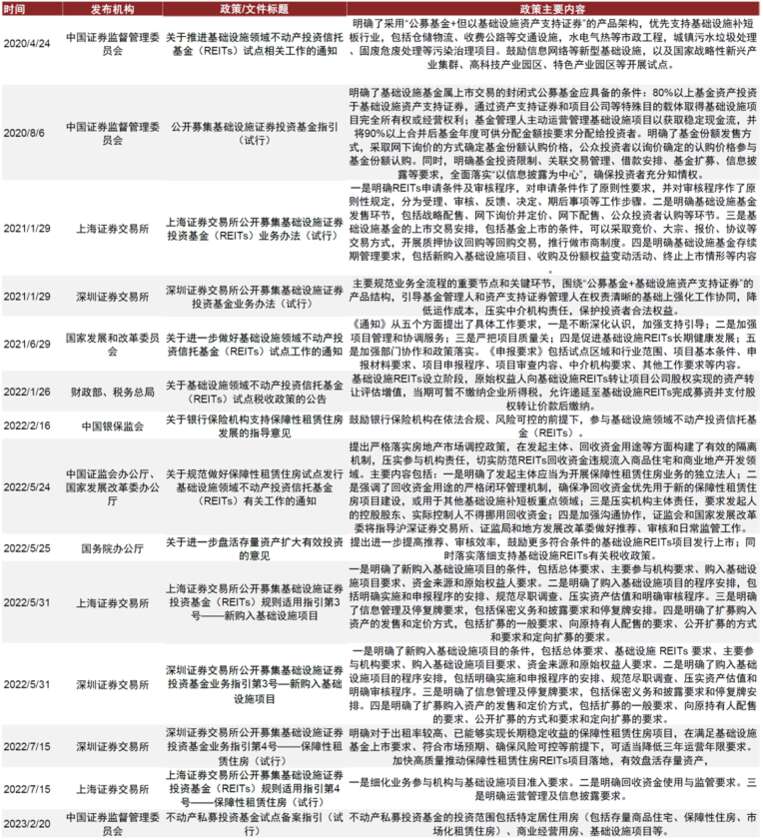

从中央到发改委、银保监会,再到证交所,出台了一大堆的政策来推动REITs的发展。

资料来源:中国证券监督管理委员会,上海证券交易所,深圳证券交易所,中华人民共和国国家发展和改革委员会, 国家税务总局, 中国银保监会, 中国政府网,中金公司研究部(截至2023年3月3日)

资料来源:中国证券监督管理委员会,上海证券交易所,深圳证券交易所,中华人民共和国国家发展和改革委员会, 国家税务总局, 中国银保监会, 中国政府网,中金公司研究部(截至2023年3月3日)

当你还在看黄金价格波动的时候,有的人已经在疯狂卷REITs申购了。

158倍公众认购倍数都不算高的,最高有431.75倍的。

今天跟你聊这个东西,不是要推荐几支REITs让大家马上买,而是希望大家关注到这种全新的大类资产配置。

它将是未来我们很多普通人、普通家庭有效对抗通货膨胀,实现财富保值增值的一种新的手段。

以美国为例,从2001年到2019年,(直接和间接)持有REITs资产的美国家庭占比从22%左右增长至44%。

而国内搞这个东西比较晚,2021年才上市了第一批公募REITs。

但是自首批公募REITs上市以来,截至2023年3月1日,市场整体总回报收益超过22%,所以受到投资人的广泛关注。

资料来源:REITs招募书,Wind,中金公司研究部

资料来源:REITs招募书,Wind,中金公司研究部

有人说,新上一只REITs就这么火爆,那我以后也没机会呀。

在可期的未来,随着上市的、扩募的优质REITs项目越来越多,国内很有可能还会推出REITs指数基金。

在2022年11月举行的“2022中国资产管理年会”上,上海证券交易所副总经理刘逖提出,在境内REITs市场快速发展的背景下,探索以REITs为标的的ETF(交易型开放式指数基金)产品。

这将进一步降低REITs投资的门槛,扩大普通投资者参与REITs的范围。

还有人觉得,既然REITs上市审核比较严格,是一些未来预期收益情况较好的资产项目,凭什么轮到我来持有它?那些投资它们的大老板为什么不继续持有?

这其中牵涉到了企业融资的特点。

一般能做成REITs的这些资产项目,比如一个光伏电站,预期是在8~10年能够回本,发电25年以上,后面十几年是净赚。

但这么大项目,比如10个亿前期投入,企业一般只出几个亿,剩下靠银行贷款。

可问题是银行发不了这么长时间的贷款,比如只能3~5年期,到期了企业资金紧张怎么办?只能借新还旧,滚雪球,导致融资成本越来越高。

在我国基建领域,短贷长投是非常常见的现象,企业很多时候发新债、借新贷,都是为了填旧账。

而且这样会让上市公司的资产负债率节节攀升,对企业长期经营也不利。

所以企业需要一种方式能够卸下沉重的包袱,比如在稳健运营好一个电站几年以后,通过国家严格审批、能保障投资者利益的方式,把这个负担卸下来,一次性变现,偿还贷款,降低负债,轻装上阵,再去投资、建设、运营新的项目,实现一个良性的循环。

而不是让所有企业背着百分之八九十的负债率吭哧吭哧地为国家搞各种基建。

以前有私人企业尝试过在一些基建领域搞“众筹”,比如众筹光伏电站,分享收益,但最后都黄了,因为私人企业没办法对资产项目做到像证监会和国资委这个级别的严格审核,要保障大家的基本权益,还得是国家来搞。

REITs试点项目发行上市流程

REITs试点项目发行上市流程

比方说国家要求,项目运营期限不少于3年,最近3年保持盈利或者经营现金流为正,需要具备10亿规模,未来3年净现金流分派率不低于4%等等。

以光伏这个REIT为例,包含的两个电站一年发电收入超过4个亿。

大家都知道过去几年新能源存在弃风、弃光、弃水的问题,能发电的时候不让人家发,自然影响电费收益。

而这两个电站,一个能长期保持100%消纳,发多少电就能卖给电网多少,另一个的消纳率也接近95%。

这种资产要求上的严格筛选,不是任何民间“众筹”项目能给你保证的。

我们国家之前也是在REITs领域摸索了很多年,什么pre-REITs(就像pre-IPO一样)、类REITs等等,都是给今天REITs市场的蓬勃发展打基础、探门路。

改革开放几十年,中国经济社会快速发展,离不开我们基础设施建设领域的大规模投入和高质量发展。

现在大家已经知道了,房地产不能让所有人躺着挣钱了,至少不是在所有城市都能如此。

那么在后房地产时代,还能怎么把“不动产”的繁荣发展同国民财富的保值增值联系起来?

REITs是一种很好的工具。

它的好就在于它能化整为零。

让铁公基和新基建这些我们碰都碰不着的大国重器变成我们14亿人触手可及的个人资产和家庭资产。

那REITs资产会亏损吗?当然有这种可能。

比方说中国境内上市公司在海外发行的一只REIT,它装的资产是国内的商业地产项目,过去两年受疫情的影响,或者因为其他原因,客流、销售额都有下滑,那么这只REIT就有可能亏损。

再比方说,一个新建的光伏电站,已经没有国家补贴了,可能它发出来的一部分电,是以当地的煤电电价(比如3毛钱/度电)被电网公司收购的,也有可能它发的另一部分电,要拿到电力市场上去交易,按市场价成交,可能8毛可能2毛。

这样的话,煤电价格多少,按煤电价格收购的电占多少,市场电价多少,市价成交的电有多少,都对它今年的总体收益有影响。

收益低了,收回初始投资成本的年限就会拉长,对投资者的吸引力就会更差。

就像一个商场客流人多人少,每个人具体消费了多少钱一样,存在不确定性。

但一个资产能在中国上市成为REITs,本身就有很多道关卡要过,如果连本账都算不明白,连最基本的财务模型都无法建立,那么是不可能成为REITs的。

总体而言,REITs类资产的风险和收益介于债券和股票之间。

以美国为例,过去二三十年,美国的REITs项目已经发展出了非常丰富的资产门类,主要行业类别的平均年化回报率在8%到17%之间。

全国政协委员、中国证监会原主席肖刚指出,REITs是资产的IPO,是不同于股票、债券的全新的直接融资,其价值波动一般相对较小,每年强制分红比例很高,因而相对股票投资比较稳定,投资REITs的风险和收益属于中等水平。

截至2022年上半年,中国保险业共投资公募REITs约70亿元,占公募REITs总规模13%左右,是重要的机构投资者。

2022年9月,中国银保监会发文表态支持保险公司投资公募REITs。险资的入局也说明了REITs在风险和收益之间较为出色的平衡能力。

REITs资产的特点,不在于它能让人“一夜暴富”,而在于它是一种优质的抗通胀资产,而且与其他资产的波动呈现弱相关性。

相比于传统的房地产投资,REITs具有更高的流动性、更低的交易成本和交易门槛,使得各收入阶层的家庭参与不动产资产配置成为可能,让个人投资者也能享受国家经济和不动产市场发展的红利。

在未来较为健全、完善的REITs投资环境中,REITs完全可以作为众多普通投资者在股票、债券、现金之外的第四大类资产进行配置,有望帮助投资者改善投资组合的整体表现。

截至2022年上半年,全球已上市的REITs规模达到2万亿美元。其中亚洲REITs虽然起步较晚,但目前总规模已经超过欧洲,市值超过2000亿美元。

有人说:你说的这么热闹,我还是觉得跟我没啥关系。

这个东西最大的意义,是打通了过去没有打通的“资本大循环”。

举个例子,所有来过北京王府井的人都知道,这里有个东方广场,建筑非常长,从王府井地铁站一直延伸到东单站,包括东方新天地商场、东方君悦酒店、东方经贸城写字楼、豪庭公寓等。

这整个广场其实就是一个REITs项目,叫汇贤产业信托,它持有的物业就是王府井东方广场(后来还加入了其他项目),这是在香港上市的第一个以人民币计价的REITs项目,这个项目的大量份额都是由香港市场上的投资者持有的。

REITs项目每一年都会给投资者“分红”,也就是以股息的方式将绝大部分收益支付给投资者,所以相当于东方广场的酒店管理者、商场经营者,一年到头都是在给REITs的投资者打工。

有些人投资了它,但没在这里消费;

有些人在这里消费,但没投资它。

有些人,既在这里消费,又去投资它。

你花了钱,它挣到的;它挣的钱,会分给你。

这是最狭隘意义上的“资本循环”:投资者、消费者、经营者,投资行为、消费行为、分红行为,全都有了。所有人得利,经济社会健康发展。

面对一条高速路,一个光伏电站也是如此:我们过去只能是消费者,比如交10块钱的过路费,或者每个月100块钱电费里有20块钱是买了光伏发出来的电。

但因为有了REITs,我们还可以是高速路的投资者,是光伏电站的投资者,我们花了钱,我们挣了钱。

因为有了REITs,基建项目前期资金压力得到缓解,企业有了投资新项目的动力,政府能有效引导资金向国家需要的更多基础设施项目中投放,银行放贷项目不再是“借新还旧”,而是有了更多项目选择,老百姓有了更多的实打实的投资标的,并能伴随着商业活动的繁荣分享红利。

北京大学光华管理学院院长刘俏预估,中国境内的公募REITs市场规模将达到5万亿~14万亿元。

在新能源领域,以2020年的股息率为参考,符合REITs上市“大于4%”条件的资产规模有水电448亿元、风电4395亿元、光伏2015亿元。

未来除了光伏电站之外,“碳中和”体系当中涉及的特高压输电设施、风电场、抽水蓄能电站、电化学储能电站乃至氢能源相关设施等等新能源基础设施都有可能成为公募REITs项目。

你可能听说过这么一个说法,说中国想搞成碳中和,可能还需要的投资规模达到100万亿人民币。

这多少万亿不是国家或企业来吸我们的血,而是将有更多的新基建能做到:钱取之于民,服务用之于民,最终钱又还之于民。

你的钱,它不是你的钱;你的钱,终究是你的钱。

你问:房地产不再是一定能保值增值的不动产了,我们能怎么办?

长期看好中国REITs的发展,这就是我给出的一种答案。

当然,这个过程一定不是一帆风顺的,随着未来几年更多的REITs上市,现在的抢购热潮退去,相信大家又会迎来一波冷静期。

但是为了打通中国的资本大循环,做好REITs势在必行。

我们经常强调产业发展、能源革命和民族复兴之间的紧密关系。

但当我们回溯能源革命与工业革命交织的历史,会发现金融革命是其中常常被忽略、但发挥着重要作用的一条暗线。

中央财经大学绿色金融国际研究院能源金融研究中心主任孙李平指出,在能源革命的背后,金融都是非常关键的幕后推力。

在工业革命前,英国乡村银行兴起,从英国农村地主手里吸纳了大量存款,而当时用燃煤蒸汽机的工厂有着很大的生产效率优势,所以成为乡村银行重要的投资对象。

企业家发现通过投资生产研发可以获得超额收益,引导了更多资本投向技术创新,从而巩固了“煤炭+蒸汽机+工厂机器”在英国社会的地位。

英国金融业也因此受惠,支持工业革命的地方私人银行快速发展。

可见在能源转型时期,能源、工业和金融三者的发展是相互促进的纽带关系。

2022年,《中国证券报》就发文指出:“基础设施建设要适度超前,不能等堵车了再修路。而能源基础设施更是基础中的基础,是经济社会发展的动力,对布局的前瞻性提出了极高的要求。公募REITs作为基础设施盘活存量带动增量的工具,承担着基建超前发力的时代责任。”

当今时代,以新能源为代表的新基建和基础设施公募REITs,前者是社会发展变革的战略引擎,后者是推动基础设施发展的助燃剂,二者的紧密结合必将是中国一场具有广阔前景的“双向奔赴”。

阅读原文