德银、德政府和欧央行安抚难阻大跌,市场在怕啥(图)

欧美银行业危机一波未平、一波又起,似乎还玩起了“击鼓传花”的游戏。

德银欧股创三年盘中最大跌幅,与其美股均创五个月最低,欧洲银行股三个月新低德国资产值最大(截至去年底为1.32万亿欧元)的银行德意志银行于周四晚间信用违约掉期(CDS)保险成本飙升,从此前一天的142个基点增加22%至173个基点,令市场对欧美银行业稳定的担忧重燃,3月24日周五的欧美股市再度在银行股的带领下全线跳水。

其中,“始作俑者”德意志银行的欧股最深跌近15%,创2020年3月、即欧美新冠疫情爆发初期以来的三年最大盘中跌幅,创去年10月中旬以来的五个月新低。

其美股最深跌超8%,连跌三日也创五个月低位,3月份以来已累跌超27%,即市值抹去近1/3。德银CDS一度飙升至高于疫情封锁期间的峰值,整体欧洲银行股跌至三个月最低。

德国政府、欧洲央行和德银均尝试安抚市场情绪,不过效果不佳德国政府和欧洲央行火速出面安抚市场情绪。德国总理朔尔茨为德银背书称其在2019年从根本上实现了业务模式的现代化与重组之后“盈利丰厚”、无需担忧。欧央行行长拉加德对欧盟领导人表示,欧元区银行业在强有力的监管机制下依然强劲,如有必要将随时注入流动性。法国总统马克龙称,欧洲银行业拥有坚实的基本面。

德意志银行也采取措施平复市场,将于5月24日提前赎回15亿美元2028年到期的二级资本次级债券。Autonomous Research分析师Stuart Graham称,赎回决定已获得所有必要的监管批准,应该是让信贷投资者放心的信号。历史经验显示,债券意外赎回有助于恢复市场信心。德银管委会成员Fabrizio Campelli称,瑞银在政府的斡旋下收购瑞信不能代表欧洲银行业整体状况。

周五市场对银行业的担忧挥之不去,上述安抚措施和言论公布后,银行股跌幅仅小幅收窄。欧股中,德银在德国的竞争对手德国商业银行跌超10%后跌幅砍半;法国兴业银行和瑞信跌9%后转为跌近7%;法国巴黎银行和英国巴克莱银行跌7%、瑞银跌超8%后均转跌约6%。

同时,对金融业稳定的担忧令欧洲部分银行的CDS大涨。德银五年期CDS扩大17个基点至168个基点;德商银五年期CDS扩大13个基点至100个基点;法国兴业银行五年期CDS扩大12个基点至约99个基点。德银、瑞银和巴克莱等欧洲银行AT1债券价格均暴跌。

市场担心瑞信和德银揭露了欧盟银行体系隐藏着更多问题为什么监管机构、政府要员和德银自身的安抚措施效果不佳呢?市场究竟在担忧什么?

高盛交易员称,欧洲银行业的痛苦“仅仅是瑞信事件之后市场抛售杠杆和不透明商业模式的结果”,同时在利率飙升之下,人们担心第一季度的投行业绩可能会出现一些令人不安的情况。

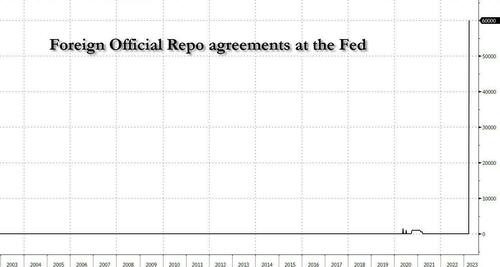

此外,截至3月22日的一周里,美联储为外国央行获取美元融资而提供的回购便利工具使用规模达到创纪录的600亿美元。这一激增态势说明离岸美元争夺战仍然激烈,令人担心欧盟银行体系还隐藏着更多问题有待揭露,个别银行的危机将会因此蔓延至全系统并引发风暴。

素来以毒舌著称的金融博客Zerohedge评价称,除了CDS蹿升,德银方面确实没有具体消息来催化上述的市场悲观变动。但如果接下来倒下的是德银,说明世界金融体系将会出现严重问题,使得德银这种体量的全球大型银行,看起来竟然像美国硅谷银行这种地区银行一样脆弱。

华尔街并不担心德银的财务和资本状况,周五表现也许只是危机时期的避险举措那么问题来了——德意志银行真得会重蹈瑞士信贷被竞争对手“捡漏”低价收购的悲剧吗?分析界其实普遍不这么看。

从财报来看,德银在完成从2019年开始的数十亿欧元重组后已连续十个季度实现盈利,2022年净利润同比增长150%至50亿欧元。衡量银行偿付能力的指标CET1(普通股权一级资本)比率在去年底为13.4%,流动性覆盖率为142%,净稳定资金比率为119%。

也就是说,与瑞信不同的是,德银是能够盈利的,财务状况得到实质性改善,去年所有核心业务部门都在盈利,而且大多数的重大诉讼问题都已解决。德银并没有比欧洲银行业的平均水平承受更多的利率风险。

因此有分析指出,在周四耶伦改口称准备好采取类似措施保护更多美国储户的存款安全之后,大西洋两岸的欧美政策制定者都无法平息市场紧张情绪,可能是由于“周五效应”的存在,即在危机时期最好于周五结束前出售银行股,以防它们熬不过周末突然爆出的负面消息。

这代表德银领衔市场情绪恶化,并不一定是德银自身出现了严重问题,只是投资者在惊慌失措的状态下未雨绸缪调整仓位。最近几天欧洲银行次级债的CDS掉期指标全面井喷,可能更像是对AT1(额外一级资本)债券工具持续疲软的自然市场反应,而非银行业基本面陡然恶化。

还有交易员和分析师称,今天的担忧焦点似乎是德银在美国的商业房地产贷款敞口,以及其高风险衍生品账簿的规模。但摩根大通认为没什么可担心的:

商业房地产(CRE)贷款仅占德银整体贷款的7%左右,即330亿欧元,这部分贷款有约50%在美国,但德银CRE敞口实际上低于更广泛的全行业水平。

德银在其投资银行拥有168亿欧元的美国CRE投资组合,高于2020年的151亿欧元,是对美国CRE风险敞口较大的欧洲银行之一。然而这相当于CET1的35%,我们认为风险是可控的。

2022年三季度财报时,德银新任CRO提到,美国CRE投资组合中有20亿至30亿欧元将在2023年进行再融资,该银行已保守地对这部分投资组合进行了一些额外的坏账拨备。简而言之,我们认为德银正在积极主动地管理这一关键投资组合的风险。

至于衍生品,一些投资者对德银42.5万亿欧元的名义场外衍生品账簿感到害怕,却忽略了一个明显的点,即除了13.1万亿欧元之外的所有衍生品都是集中清算,没有交易对手信用风险。尽管13.1万亿欧元仍是个很大的数字,但比2007年规模要低得多,并且与其他主要银行的投资组合相比并没有显得失衡。

德银股价暴跌危机情绪高涨 分析师点评:不会成为下一个瑞信

周五(3月24日),德国股市延续跌势,基准股指DAX指数收跌1.66%,报14957.23点。

在股指成分股中,德意志银行(简称“德银”)和德国商业银行的跌幅排名前二,分别暴跌8.53%和5.45%。

此前,德银五年期CDS跳涨至2018年底以来的最高水平,市场担忧德意志银行是否会成为下一个瑞士信贷,引发了投资者对欧洲银行业爆发危机的担忧。

欧洲斯托克600银行指数跌超2.5%,成分股全数走低,英国渣打银行跌6.42%,法国兴业银行跌6.13%。

财联社此前提到,德银的暴跌还引得德国总理朔尔茨出面回应,他表示“没有任何担心的理由”,因为该行已优化了业务模式并进行了重组,且利润可观。朔尔茨还强调,欧洲的银行体系非常稳定并且有韧性。

正如朔尔茨所述的那样,这家德国最大的银行已经连续10个季度实现了盈利,且拥有雄厚的资本和较强的偿付能力。

“不会成为下一个瑞信”

至于为何德银会成为被抛售的目标,许多分析师也摸不着头脑,花旗方面则认为这可能归因于“非理性的市场”。

本周早些时候,德国联邦金融监管局(BaFin)负责人马克·布兰森(Mark Branson)也警告了这一点,称欧洲银行业客观上是安全的,但危机仍会“通过心理传染”。

有一些担忧集中于德银在美国商业房地产领域的敞口及其庞大的衍生品业务。对此,金融研究机构Autonomous策略师认为,这部分的担忧是“众所周知的”且“不太可怕”,并指出该行的资本和流动资金状况比较强劲。

Autonomous策略师表示,“我们对德意志银行的生存能力和资产评级没有任何担忧,它有稳固的盈利,今年的有形资产回报率将达到7.1%,2025年将达到8.5%,”他们强调,德银不会是下一个瑞士信贷。

2019年7月,德意志银行宣布了一项大规模重组计划,自此之后收入、利润都出现了大幅增长。2022年,德银实现了50亿欧元的净利润,较2021年增长了159%。

另外,衡量偿付能力的CET1资本比率在2022年底录得13.4%,流动性覆盖率为142%,净稳定资金比率119%。媒体分析称,这些数字都表明,没有理由担心德银的偿付能力和流动性状况。

摩根大通策略师也在最新的报告中写道,虽然德银也和瑞信一样有治理失误,但这家德国银行及时止住了业务损失,而瑞士银行却难以扭转财富管理业务投资者流出的势头,让市场最终投下了不信任票。 阅读原文

分享文章:

文章由1+转码,以便在移动设备上阅读。新闻及图片版权归原作者网站所有,内容不代表1+新闻的观点和立场

还没有评论

登录后发表评论

返回

到顶部