看来真急眼了!中国“传宗借贷”的套路有多深?(组图)

1急了,真的急了。都知道现在楼市正在去泡沫。可偏偏,寄生在这庞大泡沫上的各种利益集团,骚操作频出。尤其,是银行。我们都知道,中国的房贷利率世界领先,中国的房奴也很少违约,基于此,房贷一直是银行的挣钱大头。贷给开发商盖房子,赢一次。贷给买房人买房子,又赢一次。真正意义上的双赢。

可现在,房子卖不动了,库存太多,购房意愿也在消减,开发商也不敢大肆加杠杆了。银行缺失了贷款这一口大肉,自然也就慌了。慌,是一件好事,银行一慌,房贷利率立马从5降到4,甚至现在降到了3点多。

虽然还是世界领先水平,但领先程度没那么高了。

不过,这依然没改变广大人民群众的购房意愿,相反,利率下降后,更多老百姓的选择是提前还贷。

因为利率低了,再还以前的高利率明显不划算。再加上投资预期的减弱,大家普遍觉得,与其扩大投资,还不如提前还贷划算。这届群众都看无相财经这种号,不好忽悠啊。怎么办?更骚的操作来了。

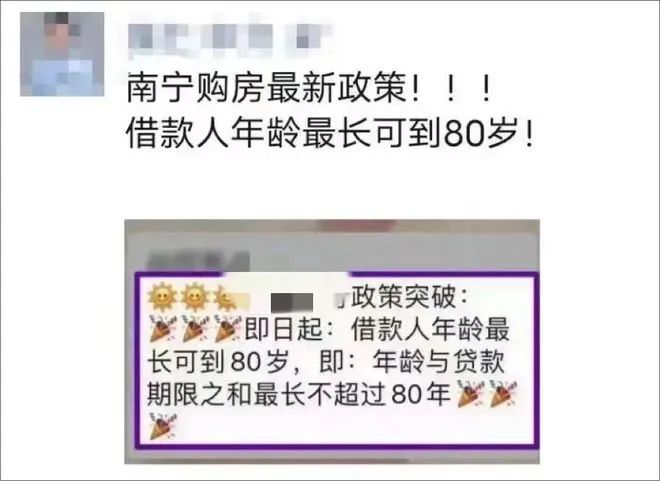

比如,将偿清房贷的年龄期限改为80岁。媒体宣称,南宁市多家楼盘表示,住房按揭贷款人的年龄期限可延长到80岁。

这就牛了,中国人平均寿命不过78.2岁,人死了,贷还在。可能是受到启发,2月16日,广西南宁某地产商再次推出“百岁贷”,而且还说是“重大利好”。正常人能活到100岁吗?真的要“贷贷相传”吗?

其实,80岁贷也好,100岁也好,哪怕以后150岁也好。核心只有一个,让你和银行借钱。

其实,80岁贷也好,100岁也好,哪怕以后150岁也好。核心只有一个,让你和银行借钱。

所谓的“百岁贷”并不是让你一个人贷到100岁,按照民法典,债务是不被继承的。人死了,贷款就不用还了,银行没那么傻。

所以,这个百岁贷的前提,是“子女作为共同借款人,最长可贷至100岁”。子子孙孙,无穷接力。

既绕开了限购、限贷政策,又能保证银行长期稳定赚钱。赢麻了。不过,肯定会有专家说,这是好事,贷个100年,月供只要一两千,这不就买得起房了吗?我们就来好好算一算,这笔账划不划算。

既绕开了限购、限贷政策,又能保证银行长期稳定赚钱。赢麻了。不过,肯定会有专家说,这是好事,贷个100年,月供只要一两千,这不就买得起房了吗?我们就来好好算一算,这笔账划不划算。

首先,房地产的泡沫挤压,已经是大势所趋,你不买,他不买,明天还能降300。其次,预售制下,现阶段买房的不确定性和不划算性依然很大。

一方面,房子存在烂尾的可能性。

在地产业普遍缺钱的情况下,开发商偷工减料,乃至拆东墙补西墙,违约的骚操作依然层出不穷。现在很多房子都卖不掉,未来买看得见摸得着的现房,难道不香吗?

再次,杠杆有风险,还贷需算账。中国房贷利率和世界接轨也是大势所趋,你不贷,我不贷,未来利率还要跌。

你现在4%忍不住下手了,明年3%呢?

要知道,现在很多银行都限制还款了呢!而且房子一旦烂尾,那么你的贷款也是一分都跑不掉。开发商跑路,神通广大,你怎么跑路?能跑过银行吗?

现在还有一种套路是,开发商说你可以0首付,开发商垫款到交房前。确保你收房后,再转移贷款。

现在还有一种套路是,开发商说你可以0首付,开发商垫款到交房前。确保你收房后,再转移贷款。

这种更加具有诱惑性,看起来是开发商真诚想和你交朋友。不过,这种情况往往会附加其他的手续费和费用,把利息变相转为所谓的服务费。典型的营销套路是,用两个0(0首付、0月供)去套购房者。实际上,用你的名字和房子去贷款,银行给他放贷,钱他用。至于征信和负债,全是你的。

最后一旦烂尾了,崩盘了,他照样跑路,你照样接力贷。

而且这种方式是国家明令禁止的。既然早已禁止,为何现在又大张旗鼓?无非还是为了快速混一波资金,先解决燃眉之急。从2019年开始,我就呼吁非刚需,不买房。2021年,我更是预测了房价已经顶点。以上种种,我是壮胆把套路都写出来给大家看了。虽然会得罪很多人,但我相信,只有每一个消费者都擦亮眼睛,才能让我们的房地产市场回归平稳健康。

阅读原文