人民币汇率“破7”后 接下来走势会如何演绎?(图)

继9月15日离岸人民币(CNH)兑美元汇率跌破“7.0”关口后,9月16日白天,在岸人民币(CNY)兑美元亦跌破“7.0”关口。虽然9月16日晚CNH、CNY重回“7.0”以内,但在年初至今汇率贬值接近10%的大背景下,人民币“破7”仍然是当前全球最热门的话题之一。

尤其是“破7”之后,人民币对美元汇率接下来的走势将如何演绎,及对中国的贸易出口影响几何,都是市场十分关注的问题。

9月16日,招商基金研究部首席经济学家李湛在接受经济观察网记者采访时指出,当前人民币的贬值主要是由于美元指数较快上升,进而导致的被动贬值,其对于我国出口的整体促进作用不宜高估。

两因素导致人民币汇率连续走贬

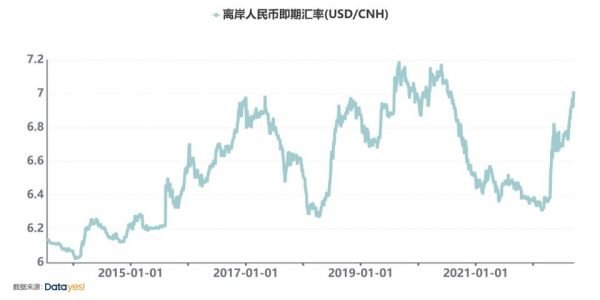

通联数据Datayes!的统计显示,离岸人民币兑美元汇率自3月份的6.3021起步,至9月份最高的7.0426,已经连续贬值6个半月,逼近2018年创造的连续贬值7个月的纪录(贬值幅度为11.65%);而累计贬值幅度更是高达11.75%。

如此长达数月的贬值行情,背后究竟有着哪些因素在推动?对此,李湛表示,本轮人民币汇率贬值是由内外两方面的因素综合所致。

“从外部环境看,由于通胀水平高企且保持高位徘徊,美联储不得不采取鹰派加息。自3月份以来累计加息225bp,预计9月份还将再加75bp”,李湛指出,快速强硬的加息一方面推动了美元指数的不断走强,叠加俄乌冲突的持续使得欧洲能源供给受限,经济增长前景显著恶化,美元指数一度突破110关口,创20余年来新高,人民币也因此被动贬值。

“另一方面美元加息也推动了美债收益率的升高,年初以来中美利差累计下行超过170bp,两国利差的持续收窄甚至倒挂,导致外资回流美国,也助推了人民币贬值”。

至于内部因素,李湛表示,今年人民币两次快速贬值都发生在我国经济运行相对承压期间,“4月份由于上海等地疫情反复,我国经济增长预期走弱,美元兑人民币汇率从6.3左右快速贬值至6.7左右,当前的贬值亦是因本土疫情散发、高温极端天气、房地产市场尚在调整对经济增长造成一定下行压力以及出口转弱预期所致”。

无独有偶,中银证券的管涛分析师亦于9月16日发表研究报告指出近期人民币汇率的调整是受国内外因素的共同影响。

管涛表示,继4、5月份之后,8月中旬以来,人民币汇率又现一轮快速调整,“8月中旬以来的人民币汇率震荡加剧,反映了国内外因素的共同影响。从海外来看,8月上旬美元指数小幅震荡,8月10日美国劳工部公布的7月美国CPI数据低于预期,美元指数降至105附近。但此后受美联储官员鹰派表态影响,市场对美联储紧缩预期增强,9月6日美元指数升至110上方,创2002年7月份以来新高”。

从国内来看,管涛亦认为,受疫情多点散发以及南方高温天气扰动,国内经济恢复受阻,8月15日国家统计局公布的7月经济数据弱于市场预期,“同时,在美联储持续紧缩背景下,中国央行于8月15日、22日先后下调了MLF利率和LPR利率,中美两国货币政策分化加剧”。

人民币汇率接下来将如何演绎

人民币汇率始于3月份的贬值,实际上是自2005年汇改以来的第三轮贬值周期(前两轮分别是2015年8月至2016年12月,2018年4月至2019年9月)。

通联数据Datayes!的统计显示,第一轮贬值周期为2014年2月至2016年12月,历时35个月,最大贬值幅度为16.16%。总体上看,第一轮贬值过程比较温和,没有出现连续多月持续贬值的极端情形,期间最快贬值阶段发生在2015年的8月,当月贬值3.53%。值得注意的是,正是在2015年8月,人民银行调整了人民币兑美元中间价调整机制,史称“811汇改”(亦有市场人士把2015年8月视为第一轮贬值周期的起点)。

第二轮贬值周期从2018年4月至2020年5月,历时26个月,最大贬值幅度为15.11%。该轮贬值周期于2018年4月至10月出现了连续贬值趋势,并创造了自汇改以来连续7个月贬值的历史记录。期间最大单月贬值发生在2019年8月份,单月贬值3.65%。

始于2022年3月的第三轮贬值周期,无论是从时长(才6个半月)还是幅度(11.75%)来看,和上两轮还有一段距离;但从速率上,却远甚于前两者,到目前为止其4月份贬值4.51%的幅度已经创下自2005年汇改以来单月最大贬值纪录。

图表1:人民币汇率2014年以来的三次贬值周期

对于这三轮贬值周期的起因,李湛认为,有不同点,更有相同点:“不同之处在于,2015年8月人民银行调整了人民币兑美元中间价形成机制(‘811汇改’),人民币兑美元的贬值压力快速释放;2018年则由于中美贸易摩擦,我国出口下降、贸易顺差减少,带动人民币兑美元贬值”。

至于相似之处,李湛强调,无论是2015年,还是2018年,美联储都处在货币紧缩阶段,期间美元指数均有一定幅度的走强,而中国当时经济基本面承压,中美货币政策分化,“这个跟现在的情形相似”。

记者留意到,无论是第一轮贬值周期还是第二轮贬值周期,均是在人民币汇率“7.0”关口附近终结(其中第一轮最高点为6.9872,第二轮为7.1964),期间市场对“破7”的舆论关注跟当下类似。那么,本轮贬值周期,会否亦依样葫芦,于“7.0”附近终结?

对此,管涛在研报中强调,每逢人民币汇率临近整数关口,市场总会有各种担忧和猜测。然而,类似的情形早在2018年4月至2020年5月间多次遭遇过,市场均有惊无险。尤其是人民币破“7”的2019年8-12月份和2020年2-7月份的11个月中,有5个月份为结售汇逆差,平均逆差29亿美元,其他6个月份均为顺差,平均顺差103亿美元。“其中,2020年5月,人民币跌破7.10,跌至十二年来新低,当月录得结售汇顺差208亿美元。以史为鉴,不必过度担心人民币汇率调整的风险”。

而李湛则尝试从美元指数的走势倒推人民币汇率的未来趋向。他认为,在美国经济增长保持韧性、美联储展现鹰派加息决心以及欧元区可能遭遇能源危机等多重因素影响下,自8月11日起,美元指数开启了新一轮的上涨行情,更曾一度突破110关口。受此影响,人民币汇率也经历了一定程度的贬值,美元兑人民币汇率更是一度突破7.0关口。

他表示,“后续来看,8月非农就业数据显示美国当前劳动力市场仍然较为强劲,CPI数据也显示美国通胀形势严峻,美联储在9月的FOMC会议上大概率再次加息75bp”。

李湛进一步指出,当前欧洲能源局势较为严峻,9月5日俄罗斯宣布“无限期关闭‘北溪1号’天然气管线的输气、直至欧洲停止对俄罗斯的制裁”后,欧洲能源局势进一步恶化。高企的通胀又迫使欧央行于近期加息75bp,后续还会多次加息,欧洲经济增长前景进一步恶化。

“相比之下,美国经济虽然正在持续放缓,但短期内衰退概率较小,因此美元将获得美联储加息和欧元区经济增长疲软预期的双重支撑,短期内预计将会保持强势”。李湛同时强调称,在此情况下,叠加中美利差倒挂带来的资金回流美国,人民币汇率将面临中美利差倒挂和强势美元的双重压力,短期内的贬值压力仍然存在,“不过由于前期人民币已经经历过一波较快的贬值,后续继续贬值压力将减小”。

在深圳一家商业银行外汇部门工作的陈先生亦表达了对近期人民币仍将贬值的担忧。他对经济观察网记者表示,“从现在的情况来看,美联储还有加息预期,导致美元强势不止,短期内人民币贬值仍难言结束”。

但他同时指出,相对于前两次贬值周期,无论是从时间长度还是贬值幅度来看,本轮贬值周期仍有一定空间,所以人民币短期继续贬值亦属正常。

陈先生表示,“严格来说,从‘811汇改’以来,本币汇率其实一直处于一个大的宽幅震荡过程,其区间为6.0-7.0之间。汇率的大幅波动不等于升贬值压力或预期,而是汇率弹性的增加。汇率弹性的增加,实际上有助避免预期积累导致单边行情的出现”。

记者留意到,近期监管层关于外汇的发声在明显增多。就在9月15日,国家外汇管理局副局长、新闻发言人王春英就2022年8月份外汇收支形势答记者问时指出,近期,美元走强背景下非美货币普遍贬值,人民币汇率表现相对稳健,外汇市场反映汇率预期的相关指标运行平稳。

王春英强调,“我国国际收支结构更加稳健,市场化调节机制日益成熟,外汇市场参与主体更趋理性,应对外部环境变化的综合能力进一步提升,为我国外汇市场平稳运行奠定坚实基础”。

对出口的整体促进作用不宜高估

随着人民币的持续贬值,有市场观点认为,这将提振我国的出口业务,从而使得从事这一业务的公司受惠。而近期中国海关总署发布的数据显示,今年前8个月中国进出口总值4.191万亿美元,同比增长9.5%。这似乎也印证着上述观点的准确性。

记者留意到,近期上证E互动和互动易上,投资者向上市公司提问人民币贬值对于公司业绩影响的问题明显增多,那么,相关上市公司又是如何回应的呢?

“美元升值、人民币相对贬值,有利于增加企业收入、提高产品竞争力”,9月15日,星辉娱乐(300043.SZ)在互动平台上回答投资者问题时表示,目前该公司玩具业务以出口为主,人民币贬值有利于玩具产品出口,且公司体育业务、游戏海外业务均以外币结算为主,人民币贬值带来的汇兑收益对公司净利润具有一定的积极影响。

9月16日下午,境外业务收入占比高达八成的兆易创新(603986.SH)亦在互动平台上表示,“公司境外业务主要以美元结算,2022年上半年,美元兑人民币汇率上升,公司汇兑收益增加”。

但同时也有出口型公司坦言,人民币贬值虽然带来正面影响,但好处并不像大家想像中那么明显。

主营大型风力发电机组零部件的研发、生产及销售的吉鑫科技(601218.SH)于9月1日在互动平台上表示,他们海外客户的业务约占一半,其中直接出口业务约占其中的一半,“人民币贬值对收汇的汇兑损益有一定正面影响,但基于跟一些海外客户在长协中对汇率波动的调整约定,整体是趋于平稳的”。

“人民币贬值,理应是有利于出口行业的。但或许是贬值才刚刚开始,所以暂时我们还看不到效果”,在深圳经营着一家小型国际物流公司的胡小姐在接受记者采访时表示,他们公司现在还是跟此前一样照常经营,感觉没什么变化。据她介绍,其物流公司的业务集中于欧美市场。

而李湛对于本轮人民币贬值提振出口业务的观点则另有看法。他提醒记者注意海关总署的数据,“其中,8月份,中国出口3149.2亿美元,同比增速较7月放缓10.9个百分点至7.1%。进口2355.3亿美元,同比增速由7月的2.3%回落至0.3%”。

李湛指出,8月份我国出口增速同比较7月份大幅下降,说明前期因出口受阻带来的脉冲式修复已经结束,以及外需的走弱已经逐步反映至我国的出口。8月份摩根大通全球制造业PMI为50.3%,较7月下降了0.8个百分点,虽然仍处于扩张区间,但已逼近50%荣枯线。分国家/地区来看,发达国家中,欧洲国家的制造业PMI大多处于50%荣枯线以下,新兴市场国家虽仍处于景气区间,但PMI亦出现一定程度下滑。

“总的来看,由于我国当前主要的出口国家均经历了较为严重的通胀,这导致各大央行持续保持较快加息,其经济增长动能正在逐步放缓”,李湛表示,在这种情况下,我国出口预计将逐步回落,过去两位数的高速增长阶段可能已经过去。不过考虑到海外主要国家与地区仍处于经济扩张区间,且我国汽车行业出口仍在继续增加,短期内我国出口可能是有韧性的下滑。

李湛强调称,当前人民币的贬值主要是由于美元指数较快上升,进而导致的被动贬值,人民币相对于其他主要货币汇率则保持稳定,因此可以说人民币此轮贬值主要是对美元有一定程度的贬值。

“因此,本轮人民币贬值对于我国出口的整体的促进作用不宜高估,一方面我国的主要贸易伙伴中,美国为第3大贸易伙伴,占比约为12.3%,总体影响相对有限;另一方面,考虑到人民后续贬值的空间较小,因此对出口的促进作用可能并不大”,李湛说。

阅读原文