宝宝巴士IPO:一位中国“双减政策”的幸存者(组图)

2021年6月底,做“婴幼儿启蒙内容”的宝宝巴士在创业板首次递交了招股说明书,一个月后,双减政策一夜落地,此时的宝宝巴士刚刚提交了6款教育类APP的备案,瞬间成为“双减嫌疑人”。

同年8月,宝宝巴士主动申请下架了这6款APP的备案,并于同年12月28日重新递交了更新后的招股书。

但实际上,如果仔细看宝宝巴士的招股说明书,会发现这家公司跟“教培”几乎没有任何关系,靠的是流量基础进行广告点位出售盈利,近70%的营收来自于APP合作推广,业务模式本质上是“流量变现”,还没开始做“名师一对一”就赶上了双减政策。换句话说就是:

如今的宝宝巴士月活近亿,如此规模的互联网平台,还在靠着卖贴片广告赚钱实在是有些难以想象,再往前一步,可就是号称“日进斗金”的教培行业,迟迟没有迈出这一步的宝宝巴士,不禁让人感慨塞翁失马。

那么,在这场风波中毫发未伤宝宝巴士,到底是一家怎样的公司?

01

远离震中的免费内容

宝宝巴士的CEO唐光宇或许怎么都没想到,自己一个互联网教育平台,做着最没有想象空间的贴片广告生意,却成功的避开了时代浪潮的冲击。

它的商业模式很简单,总结来说就是“免费内容+广告变现”。没有付费课程、没有名师一对一、没有超前点播,一心一意做高质量免费内容吸引流量,凭借其巨大的流量基数售卖贴片广告。

在部分APP中也出现了一些VIP会员内容,但主要以精选动画和有声读物为主,但该部分业务收入占比极少,仍在尝试阶段,就实际情况来看,这部分的会员内容对实际使用并没有多大影响,毕竟宝宝没有追剧,或者非要看精选内容的需求。

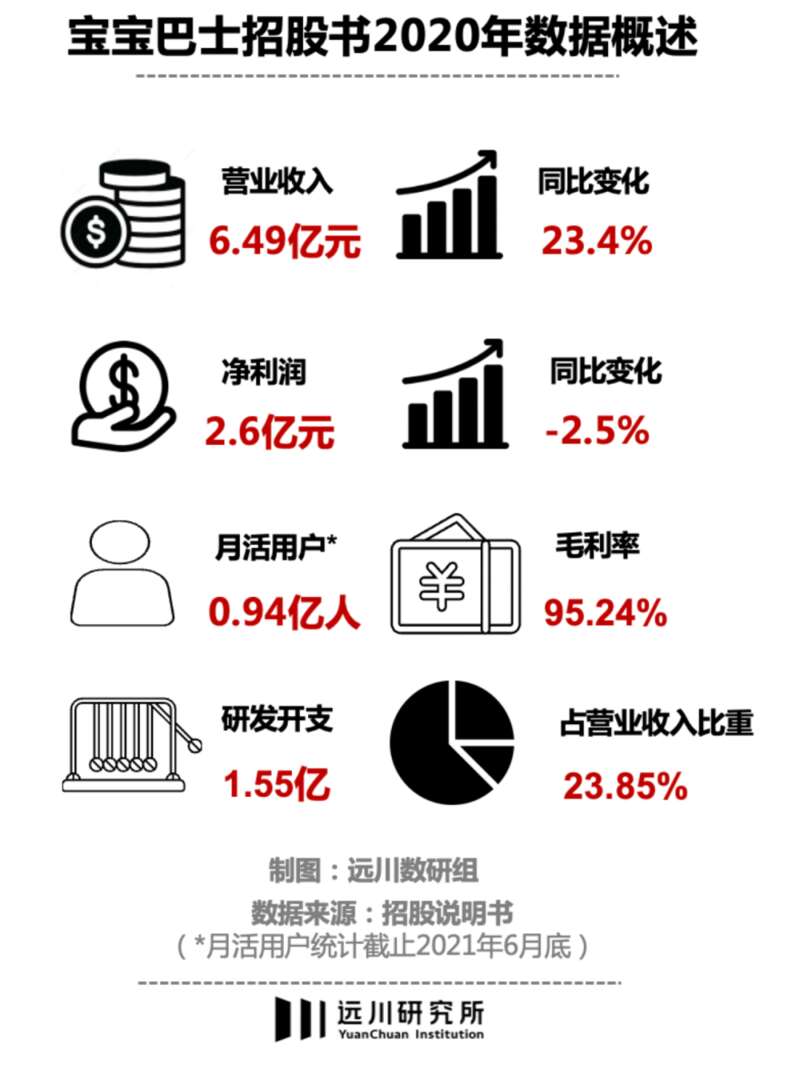

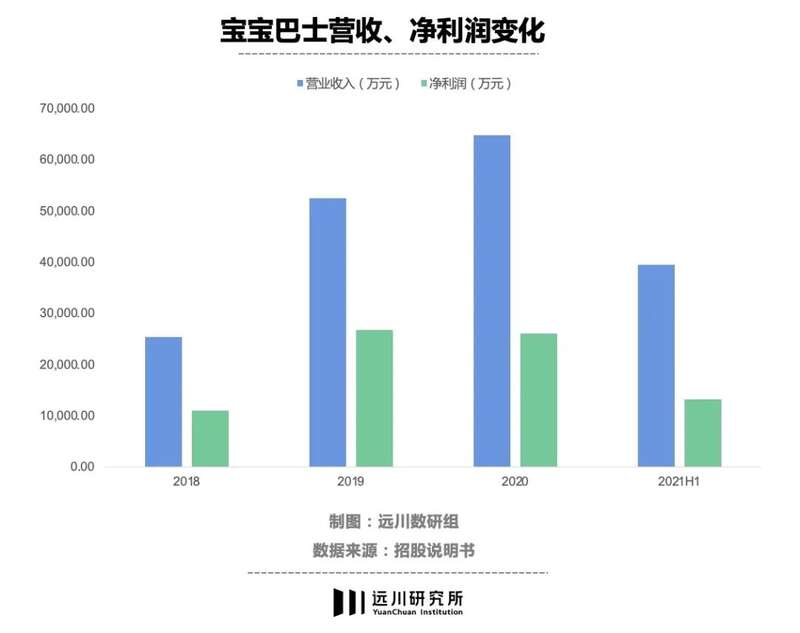

在这种模式下,宝宝巴士2020年的营业收入达到6.49亿,净利润2.6亿。2018、2019、2020年的毛利率分别达94.76%、96.55%和95.24%,茅台沉默片仔癀流泪。

这也和公司毛利的计算方式有关,众所周知,毛利润=营业收入-直接成本,这里的直接成本通俗来说指的是销售过程中产生的费用,比如原材料、和生产相关的人工费等,而对宝宝巴士的“广告生意”来说,从拿到广告到上架广告这一过程中,基本没有产生任何费用。

公司营业收入的构成来源于四个部分,其中,APP合作推广收入,也就是引流广告,是公司营业收入的主要来源,2020年占比76.76%。还有内容授权分成占比20.04%,以及包括IP周边在内的其它收入。

宝宝巴士首先通过免费内容吸引流量,扩大自身流量池,再让互联网广告巨头例如百度、Google来买单。典型的“用户免费,第三方收费”平台。这种商业模式的前提条件是必须有优质的内容,吸引足够大的用户流量,广告联盟商才会源源不断的进行投放。

广告联盟通常为中小企业服务,通过自身的影响力来连接上游广告主和下游广告投放站点,从中赚取佣金。

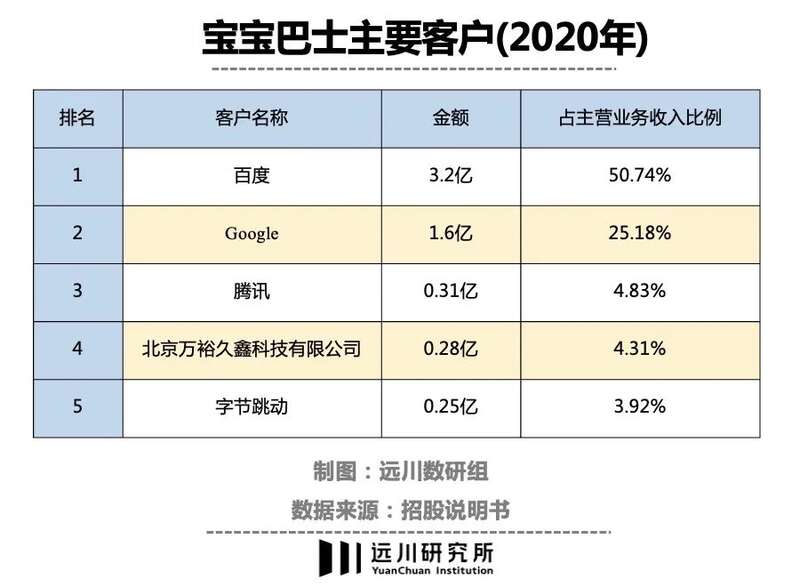

据招股说明书披露, 2019年到2020年,公司向百度的销售比例占到总销售额的50%以上。百度在国内的广告联盟中已是龙头,谷歌在海外也是巨无霸级别的广告商,宝宝巴士的主要营收来源虽说是这些广告联盟,但它们的定位是“广告中介”,因此,也不存在所谓的单一客户占比过高的问题。

做的是早教内容,但赚钱靠广告。这也就不难理解,它能够避开双减政策的冲击了。不过,互联网广告遇到的最大问题是,随着互联网渗透率到顶,广告收入增长也整体趋缓,无论是百度、字节这样的巨头,还是中小互联网公司,都面临着广告收入增长的下滑。

对于宝宝巴士这家公司来说,他们还面临背靠金山不能挖的问题。

02

远离钱包的垂直内容

什么人的钱最好赚?女人、小孩、女人和小孩。宝宝巴士就踩在了母婴赛道上。而相比女人和小孩的生意,“帮家长带孩子”的母婴行业,可以说是一种刚需。

母婴赛道最典型的特点是使用者与决策者分离,即用户是婴幼儿,但决策的是家长。比起让孩子满意,宝宝巴士更需要做的是让家长满意。

2021年第二季度,B站的月均活跃用户达到2.37亿,同时期的宝宝巴士的月均活跃用户接近1亿,在目标用户群体显著低于B站的情况下,宝宝巴士的月均活跃用户竟然达到了B站的近一半,说明其内容质量的确可圈可点。

相比于主流内容社区,宝宝巴士的内容以原创IP为主,也就是专业生产内容(PGC),完全自研自创,这一部分成本在招股书中被计为研发成本。

2019年、2020、2021年1-6月公司的研发费用分别为1.06亿、1.55亿和0.87亿,占当期的营业收入分别为20.15%,23.85%和21.97%,研发投入非常大。

而且,这部分内容很多都属于“一锤子买卖”,一个内容重复看很多次的情况不多。为了让用户持续留在平台上,宝宝巴士需要不断的更新好的内容,避免内容被用户过快消耗完,这也使得公司的研发开支很难降下来。

与高用户粘性对应的是流量变现的营收。宝宝巴士2021前半年的营业收入为3.95亿,同时期的b站营业收入约84亿元。

月均活跃用户是b站的一半,营业收入却不足b站的零头。很大程度上也是因为宝宝巴士的植入广告本质上只是单纯的导流,通过其点击量和使用量来转化为广告收入。置身于教育这个黄金赛道,却只能依靠免费内容做流量变现,不禁让人唏嘘。

事实上,宝宝巴士身处的婴幼儿启蒙内容并非双减的主要打击对象, 但也许是碍于政策的总体方向,或是考虑到合规性问题,公司也没有在教学内容上大举推进。这也导致宝宝巴士背靠教育这个万亿金山,却挥不动铲子。

而在互联网广告市场整体趋缓的环境下,想要在资本市场拿到估值,宝宝巴士需要找到新的增长曲线。

03

支撑估值的第二曲线

宝宝巴士并非没有注意到自身盈利的问题,持续增厚用户数量是首要目标,全球市场则是它的星辰大海。

凭借起跑时间早,宝宝巴士的海外业绩颇为亮眼。2020年,其在中国APP厂商出海30强下载榜中居全国第三,是出海30强中唯一的儿童启蒙数字内容提供商。近三年来,其海外业务与境内业务收入比例稳定在3:7左右。

相较于其他文娱产品,婴幼儿启蒙内容有一个优势,即更容易避免文化上的隔阂:比如小猪佩奇火遍全球,成为了家喻户晓的明星小猪,天线宝宝也不存在“外国小孩看不懂”的问题。宝宝巴士很早就意识到了动画无国界,启蒙教育“美”和“爱”能够在不同的国家畅行无阻。

创始人唐光宇曾经在GET2016教育大会上分享过公司的出海经历,其中就提到“做海外产品,一定要以本国的需求,母语言来做产品,必须是本国语的学生来做。”目前,宝宝巴士在YouTube上的粉丝过亿,用户覆盖亚洲、欧洲、北美洲和南美洲等160多个国家和地区。

同时,IP变现之路,宝宝巴士正在走。对于儿童产品来说,首先需要考虑的问题,是如何被宝宝记住。

宝宝巴士IP形象

宝宝巴士IP形象

IP变现有这么几条路被前人证实过:实物周边,主题乐园和影视化。正如我们曾经在《一只小黄鸭,撑得起一家上市公司吗?》一文中提到,一个能够全面挖掘的顶级IP培养绝非一朝一夕,耗时长,高投入的特点让IP运营变成了一门实打实的“重资产”生意,这或许本身就与宝宝巴士的互联网式经营策略不符。

何况,宝宝巴士的用户群体是0-8岁的儿童,儿童的思维一般是形成记忆点:我在动画片里看到过这个卡通形象——逛街看到了这个卡通形象——我要买这个卡通形象的玩偶。

玲娜贝儿有着一群消费能力较强,年龄在20-39的女性粉丝为其买单。而宝宝巴士的用户群体是0-8岁的儿童,没有消费能力,宝宝巴士可能要考虑的问题是,有多少父母愿意为孩子的喜好支付数十、甚至数百倍的溢价?

宝宝巴士将衍生品产业化作为其在未来的发展方向。招股说明书中提到,基于公司众多IP形象,公司未来三年将为0-8岁儿童提供高性价比的IP衍生品(公仔、玩具、日用品),并有意提供线上到线下的服务。

就数据来看,宝宝巴士淘宝官方旗舰店卖得最好的产品是JoJo儿童卡通玩偶,日常售价在59元。而线下乐园方面,2017年宝宝巴士在南京开了一家“宝宝巴士早教乐园”,不过目前该乐园已停止运营。

04

尾声

“妈妈们对儿童教育的焦虑价值万亿。”

网红Papi酱生完娃复出后第一条视频是这样回答的:再贵都要订购,四脚的吞金兽,当妈的不能抠。母婴童产业链一直是一座很大的金矿,三胎政策的落地更是为这一赛道增添了许多想象力,爸妈不怕自己输,就怕因为自己的原因,导致孩子们“输”。

记得2020年有一门价格高达1999元的,婴儿自助睡眠训练课程,训练三个月大的孩子趴睡,一位孩子参加课程,挣扎两个小时后,窒息身亡。

在这个时代,贩卖焦虑和恐惧永远是门好生意,淘金者自然不在少数。

无论如何,对于这样一家身处黄金赛道,却坚持提供免费内容,既不搞1999元的线上早教课,也不做2999元的线下培训班,一直靠卖点广告赚钱的公司,我们应该珍惜。

阅读原文