马斯克要卖多少车,才配得上特斯拉的万亿市值?(组图)

Photo by Milan Csizmadia on Unsplash

Shawn Tully在《财富》杂志发表文章,对特斯拉目前的高股价进行了分析,两种不同的计算方式得出的结果都显示,除非特斯拉能够在未来十年横扫电动汽车界、清除所有的竞争对手,否则就无法证明目前的股价是合理的,这意味着其他投资了数十亿美元、同样野心勃勃的竞争者们都也没能在电动汽车领域获得成功,专家认为,这种可能性太小,“几乎不可能发生”。

在10月8日至11月4日的19个交易日中,特斯拉股价飙升57%,达到1230美元的峰值。催化剂是一份健康、盈利的第三季度财报,随后汽车租赁公司赫兹发布新闻,宣布为其租赁车队购买10万辆特斯拉汽车的计划,这些都是具有重大意义的商业里程碑,表明特斯拉曾经小众的电动汽车正在进入商业主流。

投资者的反应是疯狂的,在不到一个月的时间里,57%的增长对任何股票来说都是一次飙升。在这段时间里,热切的买家使特斯拉的市值(即所有已发行股票的价值),膨胀了4480亿美元。这场狂欢标志着证券交易所历史上一家公司价值的最大短期激增。

它到底有多大?在那次暴涨中,投资者给特斯拉估值增加的金额超过了标准普尔500指数中除9只股票外所有股票的总价值,包括强生和美国银行等营收让特斯拉相形见绌的巨头。

投资者首次将特斯拉带入市值达1万亿美元的公司名单,推动这家汽车制造商进入由微软、苹果、亚马逊和Alphabet占据的美国专属俱乐部。

正如特斯拉经常发生的那样,由于来自拐角办公室(埃隆·马斯克的办公室在拐角处,因此可以有两面墙都是落地玻璃的豪华配置)的令人不安的消息,特斯拉的股票登顶之后就出现了暴跌。

首先,首席执行官埃隆·马斯克对赫兹的交易表示怀疑,他在一条推文中回击说,他甚至没有与这家租车巨头签订合同。

其次,马斯克举行了一次古怪的投票,询问他的推特粉丝,他是否应该出售特斯拉10%的股份。58%的人投了“赞成”票,随后美国证券交易委员会的文件显示,马斯克已经开始出售价值数十亿美元的股票。

总的来说,截至11月22日收盘,特斯拉的市值已经从巅峰时期回落了6%。但在投资者眼中,特斯拉仍然价值1.16万亿美元,比起飞时多出近3750亿美元,它仍然稳稳地与收入比特斯拉多出许多倍的公司一起坐在“12个0(万亿)”俱乐部中。

最近的飙升令特斯拉的怀疑论者感到震惊,他们惊叹于一家他们认为已经贵得离谱的公司股票会在一瞬间再次被疯狂炒高一半的价格。标准普尔500指数的平均股价为每股市盈率的24倍,而特斯拉现在的股价约为市盈率的365倍。

班尼特·斯图尔特是一名顾问,专门研究衡量公司资本回报率的分析方法,他说:“这是FOMO(错失恐惧症)的最终表现,这都是关于势头、魅力、以及忠实的粉丝群,最近的暴涨,使一个公司本就脱离现实的股价,变得更加离谱。”

By JD Lasica from Pleasanton, CA, US, CC BY 2.0, via Wikimedia commons

特斯拉一跃成为估值最高的公司(之一),向我们提出了一个在网红股当道、万物上涨的时代的典型问题:1万亿美元的真正含义是什么?

诚然,这在某种程度上是受欢迎的标志,是散户投资者的热情和信心。马斯克的公司是当今电动汽车领域的领头羊,并且遥遥领先。但是,它能否通过创造利润、销售额和市场份额来证明它是美国第五大价值的企业?

我们都听到了粉丝的蓝鸟(蓝鸟代表希望、爱和新生)观点。看好特斯拉的人断言,在绿色汽车将彻底改变全球汽车制造的历史性时刻,特斯拉将完全主导绿色汽车市场。

他们还认为,特斯拉远不止是一家硬件汽车制造商,特斯拉凭借其超级先进的软件和电池技术获得了巨大的领先优势,它将成为未来能源存储和自动驾驶领域的巨头,以丰厚的利润率向竞争对手销售产品并授权其信息技术。

ARK投资公司首席执行官凯瑟琳·伍德最近在米尔肯研究所全球会议上说:“电动汽车正在从传统的汽油动力汽车中夺取大量份额,股票对这种现实做出了反应,特斯拉将在五年内翻两番(达到每股3000美元)。”

特斯拉将如何实现自己的雄心壮志引领未来尚未可知,但是,有一些直接的方法可以计算出它必须做什么才能继续通过高回报回馈股东,或者仅仅简单地跟踪整个市场。

这些数字会得出一个令人清醒的结论:要证明特斯拉目前的股价是合理的,需要史诗般的、似乎无法实现的成果。

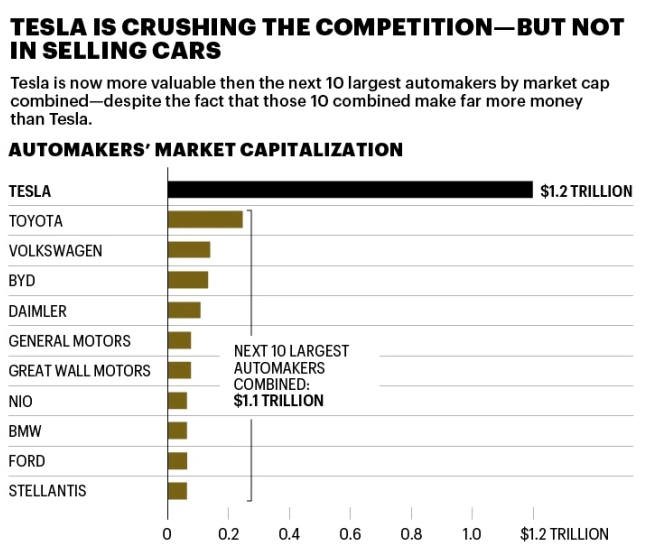

特斯拉目前的市值超过了10个最大的汽车制造商的总和,数据源:《财富》整理

事实上,今天买入特斯拉的股票就是在做终极的长线赌注,投资者正在打赌,特斯拉将在电动汽车中获得令人难以置信的利润,而它所有竞争对手(实质上是世界上所有其他汽车制造商)都没能获得这一奖项。简单地说,投资者是在说,特斯拉将横扫整个领域,其他人都只能去争夺残羹剩饭。

为了评估特斯拉必须做什么才能证明这波牛市是正确的,《财富》杂志借助了两个精确的、经过实战检验过的工具。这两个工具分别是“预期投资”,由研究公司New Constructs的创始人兼首席执行官戴维·特雷纳开发的分析方法;以及由代理咨询公司Institutional Shareholder Services(ISS)部署的经济增加值(EVA),这家代理咨询公司旨在评估高管薪酬和公司业绩的其他因素。

两者都倾向于采用一种称为“NOPAT”(即税后净营业利润)的基本利润指标,当前的市值为NOPAT设定了指导标准。他们的分析衡量了一家公司必须以多快的速度增长NOPAT,才能使以当前价格购买股票的投资者免遭风险。

如果你为特斯拉支付365倍的市盈率,那么你就是在假定它会继续快速扩张,从而使其股票的价值相应增长。NOPAT帮助分析师为这种增长设定具体的目标。特雷纳说:“只有当特斯拉的业绩超出预期时,才值得拥有它,这需要未来的NOPAT远远高于股价暗示的巨大数字。”

我们先来看看特雷纳的模型。

在最近的一份报告中,特雷纳指出,特斯拉的市值现在超过了世界上市值最大的10家汽车制造商的总和,这个集团包括丰田、通用汽车、福特和戴姆勒。这10家公司在过去的四个季度中销售了4500万辆汽车,是特斯拉销售量的50多倍。

特斯拉的汽车销量远不如它的市值惊艳,数据源:《财富》整理

特雷纳计算出特斯拉目前的NOPAT为36亿美元。从那里,他的数字计算揭示特斯拉必须有一个超级乐观的前景。他发现,这个数字意味着特斯拉到2030年将产生17.2%的NOPAT利润率。这是他为丰田计算的目前利润率的两倍,比特斯拉目前的情况要好10个百分点。

特雷纳将这些数据和其他基准数据糅合进去,然后进行反向计算,折算出特斯拉目前超过1.1万亿美元的估值。他的结论是:为了证明目前的市值是合理的,特斯拉的收入将需要从过去四个季度的470亿美元激增到2030年的7830亿美元。这比丰田、通用、福特、本田和斯特兰蒂斯(克莱斯勒、道奇和菲亚特的母公司)目前的销售额之和还要多。更为关键的是,这比地球上任何一家公司目前产生的收入都多。

要达到这个目标,特斯拉需要实现38%的年增长率,这个数字类似于创业公司的增长,在大公司中几乎从未见过,NOPAT需要遵循类似的轨迹,在九年内达到每年1350亿美元。这比美国最赚钱的公司苹果公司今天涌现的利润要多得多。

这些利润数字看起来很吓人,但特斯拉将面临一个更大的挑战:电动车行业很可能不会大到足以让特斯拉达到这些数字。特雷纳引用了国际能源署(IEA)的“基本情况”预测,到2030年,电动汽车销量为2580万辆,如果特斯拉的汽车保持目前平均5.1万美元的价格,它将必须每年销售1600万辆汽车,在十年结束时才能获得7830亿美元的收入。特雷纳说,换句话说,“特斯拉将需要整个电动车市场的60%。”

特雷纳还提醒说,如果我们假设一个更现实的NOPAT利润率,例如,如果按照通用汽车目前的8.5%的利润率,特斯拉需要在2030年销售3100万辆电动汽车才能达到这个基准。这将是估计的行业总量的118%,意味着世界上所有出售的电动汽车都是特斯拉的,然后还要额外再卖掉一些。

特雷纳总结道:“对收入和利润的期望是荒谬的,这不可能发生。”

在ISS,董事总经理安东尼·坎帕尼亚做了不同的假设,但得出了类似的结论。

坎帕尼亚计算出特斯拉目前的NOPAT为34亿美元,并假设目标NOPAT利润率为8%。在他的EVA分析中,到2030年,销售额必须提高到大约1.2万亿美元,才能证明特斯拉目前的股价是合理的,而NOPAT的估值要达到930亿美元,特斯拉必须在未来十年内每年增长19%。

相比之下,EVA公式假设投资者对微软和亚马逊的年度收益分别为8%和9%,这些数字本身就很高。坎帕尼亚说:“特斯拉的估值正在预测令人难以置信的、巨大的快速增长。”

坎帕尼亚还提醒说,EVA的计算假设特斯拉将从其现金流中为所有巨大的新工厂建设提供资金,而且它不会通过借钱或发行股票来筹集更多资金。但正如特雷纳所指出的,它可能需要大量的新融资。

为了证明目前的股价是合理的,特斯拉在2030年需要生产的汽车数量是目前销量的15或20倍,而建立这样的产能有可能会会侵蚀利润和股价。

对特斯拉完全主导地位的幻想并不仅仅反映在特斯拉的股价上。它显示在投资者对竞争对手的估值方式上。《财富》杂志计算了美国、欧洲、日本和韩国15家最大的传统汽车制造商的总体价格/收益率。根据美国通用会计准则(GAAP)后四个季度的盈利情况,这个比率是7.4,很低,与特斯拉按往绩收益计算的市盈率相比,真是小巫见大巫。

Photo by Bram Van Oost on Unsplash

从本质上讲,市场在说,即使特斯拉的竞争对手在电动车转型中投入了数十亿美元,也无法使电动车盈利。

斯图尔特说:“在投资者眼中,市场已经变得高度细分,他们认为特斯拉将是赢家通吃,而其他公司都是不成气候的小打小闹,他们将争夺市场的商品端,而特斯拉则是顶级品牌和技术领导者。”

总而言之,特斯拉超过万亿的市值相当于投资者在预言,电动车将成为特斯拉的获利之道,而且只有特斯拉能发财。但这种可能性有多大呢?特斯拉的所有大型竞争对手对绿色汽车市场都抱有很大的野心。

特雷纳在他最近的论文中指出,大众、戴姆勒和斯特兰蒂斯都承诺,到2030年,他们50%的汽车将是电动汽车,福特的承诺是40%。特雷纳估计,特斯拉的10个竞争对手的目标是到2030年每年总共生产1900万辆电动汽车。

请记住,国际能源署对2030年整个市场的预测是略低于2600万辆电动汽车。传统汽车巨头每卖出一辆电动车,都会使特斯拉能够卖出足够多的汽车,来证明今天的Brobdingnagian(出自乔纳森·斯威夫特1726年的讽刺小说《格列佛游记》中,用于形容超级巨大的事务)估值是合理的可能性降低。

最有可能的结果是,随着其他汽车制造商度过电动车的摸索阶段,特斯拉的股价将趋于平稳甚至跌到地面,这对投资者来说是一种打击,即使特斯拉继续增长和创新,这种下滑也是非常可能的。

最终,数学的力量将粉碎建立在信仰、信念和美国工业领先的愿望堆积起来的沙堡中。这些数字是不合理的,电动车行业不可避免地将迎来日益激烈的竞争,最容易动摇的东西就是特斯拉的股价,该来的总会来的。

原文链接:https://fortune.com/2021/11/30/tesla-shares-hertz-musk-tsla-stock-price-trillion-dollar-company/ 阅读原文

分享文章:

文章由1+转码,以便在移动设备上阅读。新闻及图片版权归原作者网站所有,内容不代表1+新闻的观点和立场

还没有评论

登录后发表评论

返回

到顶部