加国35岁女子年薪$11万 一周工作80小时 还买不起房

最近,多伦多35岁的Lorraine得知了一个巨大的惊喜。“我刚刚发现我怀孕了,这是出乎意料的,但我和我的partner都很兴奋。”

然而,伴随着兴奋的还有许多恐惧和焦虑。Larraine作为一名布景设计师,年薪$11万加币。但是这项工作经常遇到一周要工作80小时,甚至更长。她知道,她必须为这个家做好准备。

Larraine说:“第一个目标是,我需要弄清楚得为这个家的未来存多少钱。目前,我们租住在Danforth社区,但我们也确实想要更多的空间。”

目前,Larraine和她的partner共同分担租金。后者是自由职业者,年薪要比她少$5万加币。她认为,他们俩人的收入差异并不大,但希望在不离开多伦多市中心的前提下,尽可能给孩子足够的空间。

“我存了5万加币,但他没有。我们最终需要为孩子提供更大的生活空间。所以我们想知道,我们是要继续住在这里,等到能拿出一笔首付钱,还是说先搬去一个更小的地方,加快攒钱存首付?”

平常的工作日,Lorraine可能会在任何地方工作8到12个小时。这包括,开车在城市各个地方取材料,在不同的片场之间来回奔波。“好在我的公司会支付汽车油费。”

但由于她的日程安排分散,且工作时间长,她的一日三餐很混乱。“我经常忘记吃东西,或者忘记随身带点零食。如果我在合理的时间回家,那我更愿意做饭。然而,不在家吃饭的情况很常见。”

她的工作有一个好处是,可以在片场获得免费餐,因此她的开支中不会出现频繁地食物外卖。

在休息日,Lorraine偶尔会和朋友一起去吃饭。

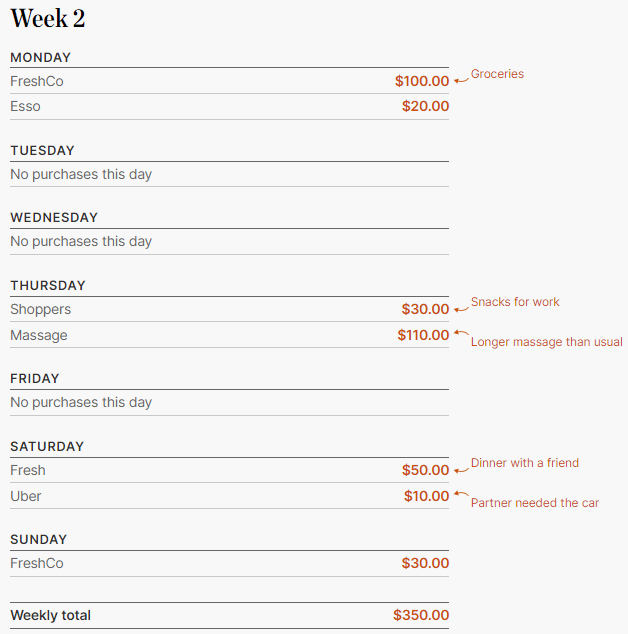

以下是Lorraine连续两周的花销清单,生活还是很节约的。

没有债务的她想知道,他们是应该继续租房,还是买房?还需要考虑哪些其他的费用?

对此,理财专家Jason Heath提出了以下几点看法和建议。

1 Lorraine的收入不错,但是工作合同从1个月到9个月不等。她的partner是一个自由职业者。我猜他们可能没有福利保障,所以需要考虑保险需求。

医疗保险是一般雇主提供的很好福利,但没有医疗保险计划的自雇人士,或没有保险的雇员,得自掏腰包支付医疗费用。

2 随着他们的家庭不断壮大,他们的财务义务增加,我倾向于将残疾和忍受保险作为主要的选择。如果他们生病、受伤或残疾,并且无法工作,残疾保险将取代他们的收入。如果其中一个人死亡,人寿保险可以代替其未来的收入,一便幸存者和他们的孩子可以维持原先的生活水平。

3 考虑到他们每年的总收入为$16万加币,以及存有$5万加币的首付,他们可能能够购买$75万加币左右的房屋。他们应该跟抵押贷款经纪了解情况。听起来,Lorraine和她的partner更愿意继续住在原地,或者只是租一个更大的房子,而不是购买,以助于存出更多首付。鉴于Lorraine处于怀孕初期,他们的孩子可能还需要6个月才能出生。婴儿在出生后的第一年并不需要太多生活空间,因此在接下来的18个月或更长时间里,他们仍然可以生活在原地。

4 他们可能应该花一些时间在预算上,尤其是新的、未来的开支。Lorraine有时一周要工作80小时或更多,并在各个地方出差。他们得考虑如何花时间照顾孩子。

在多伦多,托儿所的费用可能很高,有时每月要$2000加币或更多。而且,有的托儿所的等待名单很长,建议提前开始寻找。对托儿和其他杂项费用的现实评估可能会影响他们的搬家计划。

Lorraine的partner没有任何太多积蓄,但根据她的开销,她每个月似乎都有额外的现金流。如果她作为合同雇员或根据EI自雇计划支付EI保费,那么她就有资格获得每周高达$595加币的产假福利。这肯定没有她原先的薪水高,因此可能需要在休产假期间动用她的积蓄。

对于Lorraine和她的partner,我建议他们专注于短期计划。具体来说,为产假攒钱,考虑partner休陪产假,研究托儿费用,进一步制定生活预算。虽然他们现在的支出没有什么危险信号,但是即将成为父母,还是需要把未来的预算做得更仔细些。

听了专家的建议后,Lorraine说她原先对未来的想法都错了。

“我以为孩子出生后,只需要一个更大的住所。我忘了考虑其他所有事情,从保险到托儿费。”

现在,Lorraine开始研究残疾和人寿保险,以确保发生意外时,不会威胁到她的家人。她还想弄清楚在她长时间工作的情况下,谁可以照顾宝宝。

“我们已经讨论过这个问题,我们并不反对全职爸爸的想法。他可以到处参加演出,以赚取额外的收入,但我肯定有更稳定的收入。”

展望未来,这对夫妇将暂时搁置购买房屋的想法,也许会寻找一个月租低于$3000加币的地方。

“正如专家所说,新生儿不需要太多空间。我们会去租一个更适合新家庭的住所。”

多伦多父母为孩子买房出了多少钱?平均已经超过这个数!

多伦多成为全球房价最不可负担城市之一,对首次买房的年轻人来说,离开父母资助买房几乎是不可能的事。如今获得父母资助来支付首付款的人越来越多,金额也越来越高,平均已超过$13万元,这个增长速度已经远远超过房价涨幅。

图源:dailyhive.com

根据加拿大帝国商业银行(CIBC)的报告指出,多伦多的首次买房人士获得父母资助用作首付款的金额平均超过$13万元;如果子女换更大面积的房子则获得父母的资助额平均近$20万元。

可能有人会认为给子女赞助首付款会令父母负债累累,但实际上,只有5.5%父母是靠贷款来资助子女,而且这些父母主要在多伦多及温哥华。

报告指出,多伦多有大约25%首次买房人士和7%的换大房子的买家在2021年获得了父母的资助,这个比例比2015年时上升了13%。多伦多首次买房者获父母资助的金额也比全国平均水平的$8.2万元要高得多。

报告指出,过去5年加拿大父母平均赞助金额增幅已超出通胀升幅,平均按年上升9.7%,比楼价的升幅也高2%。

报告估计,过去1年,加拿大父母们赞助的首付款总金额已超过$100亿元,相当于同期全国首付款总额的10%。

报告指出这些钱大部分来自父母的储蓄。父母们的储蓄在大流行期间增加,随之为子女首付款提供的赞助款也增加了。

相关链接:https://dailyhive.com/toronto/toronto-down-payment-parents-gifting-130k

阅读原文