全球能源危机:可再生能源未至,化石燃料投资撤离(图)

当下正在发生的能源价格冲击提醒人们:即使各国已在努力转向可再生能源,但世界对化石燃料的依赖依旧未变。

最近几周,全球对石油、煤炭和天然气的需求大幅飙升,原因是不同寻常的天气状况和从疫情中复苏的经济造成了从中国、巴西到英国在内的各国的能源短缺。

在各国努力从化石燃料转向更清洁能源之际,这一情况暴露出全球能源供应的脆弱性。由于对气候变化感到担忧,许多投资者和政府正试图加速从化石燃料向清洁能源的转变。

能源行业高管和分析师称,未来几年的转型之路将面临挑战,而这源于一个残酷的现实:虽然化石燃料投资在下降,但能源消耗中的大部分仍为化石燃料,而绿色能源支出的增长速度不足以填补缺口。

尽管供应链开始趋紧,但电力需求依然强劲。在某些情况下,风电和水电等可再生资源的供应低于预期,进一步推高了对化石燃料的需求。

本月,为各国提供能源政策建议的国际能源署(International Energy Agency, 简称IEA)预计,明年全球石油需求将达到约9,960万桶/日,接近新冠疫情前的水平。该机构预测,今年的煤炭需求将超过2019年的水平,并将在2025年之前持续上升,但之后将开始下降,具体下降速度将取决于政府逐步淘汰这种燃料的行动。

“我们看到目前化石燃料需求正在迅速增长,而可以满足这种需求的产品供应少了许多,”埃克森美孚(Exxon Mobil Co., XOM)首席执行官Darren Woods周三在俄罗斯的一次会议上发表线上讲话时说。“如果我们不平衡需求方程,只解决供应问题,就会导致更多的波动。”

美国能源情报署(Energy Information Administration, 简称EIA)称,全球石油产量仍在上升,但难以跟上各国从疫情中复苏引发的消费激增步伐。

石油投资枯竭

根据Rystad Energy的数据,2010年至2015年期间,全球石油和天然气(不包括页岩油气)勘探支出平均每年约为1,000亿美元,但在原油价格暴跌后的几年里,年均支出下降至约500亿美元。

IEA上周三表示,今年全球石油和天然气的投资总额将比疫情前下降约26%,至3,560亿美元。据IEA称,在进一步下降之前,未来10年投资都需要保持大致这样的水平,才能实现《巴黎协定》中的目标。《巴黎协定》旨在将全球气温较工业化前水平的上升幅度限制在不超过两摄氏度,最好是1.5摄氏度。

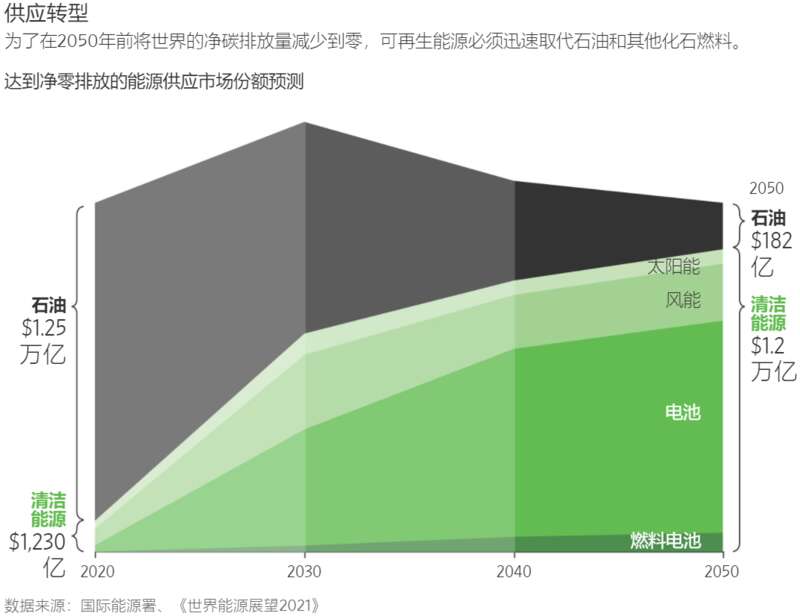

总部设在巴黎的IEA发现,为了满足全球能源需求和气候目标,到2030年之前,对清洁能源的投资将需要从今年的约1.1万亿美元增长到每年3.4万亿美元。投资将推动技术、传输和存储等方面的发展。

IEA的报告说:“世界没有进行足够的投资来满足未来的能源需求,政策和需求轨迹方面的不确定性带来了巨大风险,能源市场未来很可能面临剧烈波动期。”报告补充说,增加可再生能源将需要大幅加大采矿等其他部门的支出,以生产和提炼风力涡轮机、太阳能电池方阵和公用事业级电池存储所需的原材料。

在过去的20年里,风能和太阳能发电场以及其他可再生能源的发展速度加快,因为规模经济导致相关技术成本下降,与使用化石燃料发电相比的竞争力有所上升。据国际可再生能源署(International Renewable Energy Agency)的数据,不包括水电和抽水蓄能在内的全球可再生能源装机容量去年超过了150万兆瓦,相比之下2000年还不到5.5万兆瓦。

更环保的能源在美国和欧洲获得了市场份额,这得益于政府补贴和其他旨在减少煤炭使用的政策;煤炭是污染最严重的化石燃料。2019年,在疫情暴发之前,美国的可再生能源消费量自1885年以来首次超过了煤炭。

预计这种增长将继续下去。据IEA,去年全球可再生电力增长了28万兆瓦,较前一年增长了45%。该机构称这样的增长速度是“新常态”,并预计今年和明年将录得类似的涨幅。

不过,在全球发电量中,使用化石燃料的仍然占大部分。据国际可再生能源署,2019年可再生能源发电量占全球发电量的26%。

前往格拉斯哥

全球各国领导人将于两周后齐聚格拉斯哥参加一场重要的气候变化会议,目标是加快向清洁能源转型,以减少温室气体排放。但各国领导人仍在努力解决数十年来使此类谈判复杂化的核心问题,其中包括富裕国家是否要资助贫穷国家推动这种转型。

供应链问题也制约着全球各国普及风能和太阳能的速度。目前大多数太阳能电池板都是由中国的燃煤电厂提供能源进行生产,中国的多晶硅供应量在全球总供应量中的占比超过四分之三。一些西方国家的政府和公司正试图将太阳能生产从煤炭中转移出来,但这么做可能会推高太阳能成本。

除了建设绿色电网,许多国家正在推进政策以加快转向电动汽车。这将减少交通运输中的石油使用量,据IEA数据,目前交通领域的需求在石油总需求中的占比为60%左右。尽管通用汽车公司(General Motors Co., GM)和大众汽车(Volkswagen AG)等几乎所有主要车企都对电动汽车的生产押下重注,而且销售也在逐步增加,但预计电动汽车的普及将是一个渐进的过程。

在欧洲,天然气价格在三个月内几乎增长了两倍,迫使一些化肥厂暂停生产,因为生产无法再产生经济效益。欧洲发电量下降的原因之一是海上风速异常放缓。在中国,高煤价导致的电力短缺迫使地方官员限制了一些工厂的用电,这影响了半导体和其他主要出口产品的生产。

美国受到的影响没有其他国家大,但天然气价格也在上涨,而且对冬天价格将进一步上涨的担忧也在升温。EIA上周三警告称,主要使用天然气取暖的美国家庭中,有近一半家庭的天然气开支将比去年平均高出30%以上。

全球基准布伦特原油上周五升破85美元,至三年来最高水平。交易员押注油价将继续上涨,刺激期权市场交易火爆。

影响原油价格的一个因素是,天然气和煤炭短缺正迫使一些发电厂运营商和制造商改烧石油。

沙特阿拉伯国家石油公司(Saudi Arabian Oil Co., Saudi Aramco, 简称﹕沙特阿美)本月表示,计划到2027年将石油生产能力从每天1,200万桶提高到1,300万桶。竞争对手、阿拉伯联合酋长国的主要石油生产商阿布扎比国家石油公司(Abu Dhabi National Oil Co., ADO.YY)称,将投入1,220亿美元,部分用于在2030年前将石油生产能力从现在的每天约400万桶提高到500万桶。

总体而言,欧佩克估计,到2045年,世界预计需要11.8万亿美元的石油和天然气投资来满足不断增长的需求。在上个月发布的一份报告中,欧佩克预测其成员国的石油将在2045年占全球原油消费的39%,而现在约为33%。

欧佩克秘书长巴尔金多(Mohammed Barkindo)上个月在接受采访时说:“我们看到,围绕能源可负担性、能源安全和减排出现了紧张和冲突。”

加州的坎坷转型之路

试图快速过渡到更清洁能源的政府发现,这需要大量的投资,并可能遇到意想不到的障碍。在美国,加州正在淘汰大量化石燃料发电厂,以帮助其电网在2045年之前实现脱碳;该州的一项法律作出了这样的要求。

加州公用事业委员会(California Public Utilities Commission)已要求公用事业公司购买数量空前的可再生能源、电池存储和其他无碳资源,以填补供应缺口并跟上未来几年的需求增长步伐——未来供应缺口将超过14,000兆瓦,大约相当于加州预测的夏季高峰需求的三分之一。

虽然到目前为止,这些公司正在按计划行动,但加州能源委员会(California Energy Commission)和加州电网运营商最近表示,担心这些能源采购可能仍不足以防止未来几年夏季的电力短缺。加州还计划在2025年之前让其最后一座核电站Diablo Canyon退役,目前该核电站的发电量占加州电力总量的近10%。

今年,在野火扰乱电力传输、严重干旱导致整个西部地区水电(包括来自胡佛水坝的水电)产量减少的情况下,加州勉强避免了轮流停电。

今年夏天,加州电网运营商多次呼吁居民节约用电,并采取紧急措施购买额外供应以减少停电风险。此外,加州的发电厂最近增加了四台临时天然气发电机,以帮助缓解电力短缺。

“漫长的告别”

美国的页岩油繁荣带来了充足的供应,但几乎没产生什么利润,投资者和华尔街金融家在忍受了若干年的亏钱之后,都正强烈要求公司限制对未来项目的投资,改为向投资者回馈现金。

这种呼声在几乎所有为页岩油繁荣提供过助力的油田都已妨碍增长,只有一个地方例外。北达科他州巴肯(Bakken)油田的Continental Resources Inc. (CLR)、南得克萨斯州鹰堡(Eagle Ford)页岩油田的EOG Resources Inc.等公司当初在油格经常超过每桶100美元之际掀起了页岩油热潮。但这些地区的生产商已经钻探了其中最富饶的一些土地,目前在确保从成熟油田的新油井开采同样多的石油方面遇到限制。据来自行业分析平台ShaleProfile的数据,今年,鹰堡和巴肯地区20家最大生产商的石油产量几乎都低于新冠疫情暴发前的水平。

IHS Markit的策略师Bob Fryklund谈及巴肯和鹰堡地区的情况时说:“我们正开始极为漫长的告别。”

在美国本土,页岩油气公司正在实现业务增长的唯一地区是位于西得克萨斯州和新墨西哥州的二叠纪盆地。不过,即使在那里,生产也尚未完全恢复,而且部署更多钻井平台的公司通常是规模较小的未上市运营商,缺乏足够的实力来大幅提高产量。最新的ShaleProfile数据显示,规模较大的上市生产商已经限制了二叠纪盆地的活动,截至7月,20大生产商中只有8家的产量高于2020年3月的水平。

二叠纪盆地最大生产商Pioneer Natural Resources Co. (PXD)的首席执行官Scott Sheffield 8月份对投资者说:“未来几年,如果我们能在美国本土48州的业务每年增长5%,就算幸运了。”

阿拉斯加的石油生产也在急剧缩减。许多西方最大的石油公司已经从阿拉斯加撤出,包括英国石油公司(BP PLC, BP),该公司在2020年以56亿美元的价格将其北坡(North Slope)资产出售给了少数人持股公司Hilcorp Energy。

根据EIA的数据,去年阿拉斯加的产量下降到平均每日44.8万桶,为20年来的最低水平。尽管该州仍有大量未开发的石油和天然气储量,但一系列因素都在制约着投资。其中最重要的一点是缺乏资金。在环保组织的施压下,美国最大的六家银行近年来承诺不为更多的北极钻探活动提供资金。

Armstrong Oil & Gas Inc.创始人、石油盲探从业者Bill Armstrong认为,只要原油需求保持旺盛,投资者撤出阿拉斯加只会导致石油公司在监管不那么严格的国家进行开发。2013年,Armstrong Oil & Gas在北坡发现了美国历史上最大的油田之一。

Armstrong以8.5亿美元价格将他在这个名为Pikka项目的油田中的权益售予Oil Search Ltd.。Oil Search已表示,该公司在获得银行融资方面遇到了困难,距离项目投产还有好几年时间。Oil Search在8月份同意与澳大利亚Santos Ltd.合并。

“这块石油储备一直闲在那里,”Armstrong在谈到这上述油田时称。“一旦投产,它自身会像欧佩克成员国一样。但我们现在就有点需要它。”

阅读原文

分享文章:

文章由1+转码,以便在移动设备上阅读。新闻及图片版权归原作者网站所有,内容不代表1+新闻的观点和立场

还没有评论

登录后发表评论

返回

到顶部