全球物资短缺 能源暴涨 招工难…万物皆涨 加速袭来

打不起酱油了!看到下面这则消息,我真有点坐不住了。

伴随着短缺,一场涨价潮正扑面而来。这不是危言耸听!

你很快就会发现,先是海外购的一些产品,接着是牛奶咖啡,然后你会惊呼“糖怎么贵了”,再过一阵,食用油、依靠饲料的鸡肉、牛肉可能都得排队涨价……

很多征兆正在出现——

国际油价已突破80美元,中国汽油价格全面逼近“8元时代”;

在美国,一些超市不仅涨价,甚至连货架都空了;

在欧洲,9月以来,天然气、动力煤以及电力价格,纷纷刷新历史新高,能源危机持续发酵;

在印度,9月末,印度燃煤电厂的煤炭存量告急,触及历史最低水平,电价也跟着上涨;

根据美联储的首选通胀指标PCE,美国8月的物价同比上涨了4.3%,创30年新高。欧元区9月份的年通胀率达到3.4%,亦创下十多年来新高。

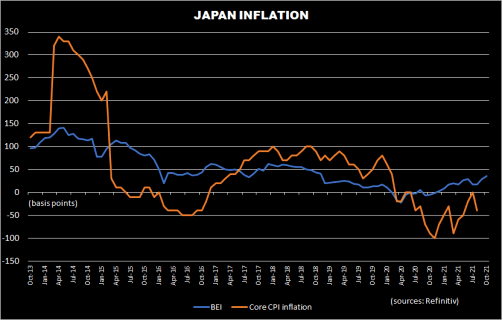

甚至在长期处于通货紧缩的日本,投资者的预期通胀率也在拉升,劳动力短缺也导致合同工时薪大涨至两年来新高。

21世纪,物质足够丰富的时代居然会发生短缺,想不到吧?不是因为没有产能,而是想干活的没法干,不想干活的正好逍遥。

于是,全球涨价潮就这样来了。也许中国人会感受得迟一点,但千万别抱有幻想。

“短缺经济”

活久见,大危机之后,总是会出现需求不足,因为人们都没钱。而现在则是,人们拿着大把的钱,买不到想要的东西。

要知道,08年金融危机之后需求不足整整持续了十多年。新冠危机后,人类居然进入了“短缺经济”。

短缺经济一词,是匈牙利经济学家雅诺什·科尔奈(János Kornai)在1980年第一次提出的。他指出,一种商品的短缺并不一定是因为生产者停止了生产,而是因为在价格固定的情况下,商品出现了供不应求。

科尔奈曾用这个术语批评苏东阵营国家的计划经济:正是价格机制的失灵,导致了1970年代后期整个中东欧地区出现的长期短缺。

今天的短缺经济,虽同样表现为供不应求,但形成机制与彼时的中东欧不太一样:当今各国鲜有价格管制。眼下的问题是,各国经济(需求)复苏过猛,而全球供应链确确实实地遭遇了冲击。

《经济学人》近日撰文,为席卷全球的短缺经济找到了一个直接原因和两个深层次的原因:

直接原因就是疫情、大放水。全球约10.4万亿美元的财政刺激措施引发了激烈的需求反弹,让一直以来缺乏投资的全球供应链应接不暇:

疫情期间,人们对电子产品的需求激增,但芯片短缺已经打击了韩国、台湾等一些出口经济体的工业生产;

Delta变种的传播使得亚洲部分地区的服装工厂停工;

在富裕国家,新移民数量减少,而本地人领到很多政府救济金,完全没有动力寻找新工作,这就造成了劳动力的短缺,许多雇主开始“抢人”。

后疫情时代的短缺经济,也是两种更深层因素的产物。

第一,去碳化。从煤炭转向可再生能源,使得欧洲、英国非常容易受到天然气供应恐慌的影响——上周,天然气现货价格一度上涨超过60%。

在中国,情况也十分相似。一些省份为了达到严苛的减排目标,采取了大规模限电。

当全世界都在追求“新能源”时,对化石燃料的长期投资就很少了,因此后者没能及时地站出来,解决燃“煤”之急。

第二,保护主义。一个越来越明显的趋势是,各国的贸易政策不再以经济效率为首要追求,而是在其中加入了许多“私货”,比如向外国输出劳工和环境标准、打击地缘政治对手等。

同样在上周,拜登政府宣布维持特朗普对中国征收的平均19%的关税。尽管美方表示中国公司可以申请豁免这些关税,但有能力与联邦官僚作斗争的企业恐怕寥寥无几。

在世界范围内,经济民族主义也在助长短缺经济:英国脱欧加剧了卡车司机的短缺,印度为追求“煤炭独立”而错误地削减了燃料进口。自2015年以来,持续的贸易纠纷已经让全球企业跨境投资的总规模极度缩水。

灰色线条:全球外商直接投资流入额,2007-2020. 单位:十亿美元.

图源:UNCTAD.

从成因来看,此时此刻的短缺不同于早先,但是短缺经济的后果是可以预见的:

消费者不得不选择那些不完美替代品,或干脆把没地方花的钱强制存起来。总而言之,就是消费水平下降,甚至导致经济衰退。这必然不是我们想要的。

对普通人来讲,现在的问题有两个:海外的涨价潮会持续多久,以及海外通胀究竟会对中国产生多大影响。

通胀何时了

通胀何时了

关于后疫情时代的全球通胀,先告诉你一个好消息:它不会持续太久。

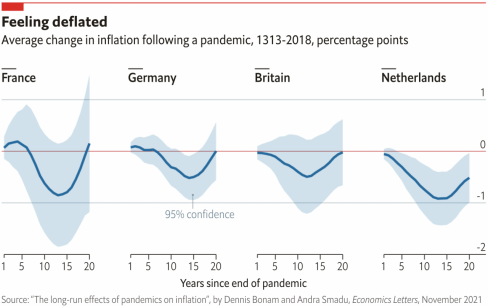

荷兰央行的最新研究指出,如果认为新冠疫情后的大通胀会持续存在,是违背历史规律的。在历史上,流行病的主要经济影响是打击需求:疾病导致人口大量减少、消费下降、投资萎缩,经济活动下降,从而抑制了价格。

两位研究者在分析了人类社会从14世纪以来的19场大流行后发现,疫情通常会造成通货膨胀率十余年的下降。平均而言,疫情时的通货膨胀率比没有疫情的情况低0.6个百分点。

但这一次新冠疫情不同的是,政策制定者以数万亿美元的财政和货币刺激措施做出回应,以支撑需求并减轻经济损失。

反过来说,随着这些刺激措施逐渐退出,通胀将回落到一个合适的水平——在各国央行看来,合适的水平一般是2%。美联储预计明年通胀率将稳定在2.2%;2023-2025年回落至2%,与疫情前的预期相同。

从近期的诸多事件来看,全球“大放水”的终结、刺激政策的转折点,或许就在2022年。

我们已经看到,拜登1.5~3.5万亿的巨额基建法案正在受国会阻挠,而英国已有计划提高税收。中国房地产市场最近暴露出来的风险,可能会让投资者更趋保守,甚至可能导致总体需求下降。

换句话说,正如历史所揭示的,从长期来看,人们更该担心的,不是通胀,而是经济停滞甚或更糟。

当然,悲观的人会对通胀本身也忧心忡忡。无论如何,在短期内我们都需要熬一阵。

尤其是随着北半球冬季到来,整体用电季节性回升,叠加传统能源供应紧张,全球能源危机或将进一步发酵。雪上加霜的是,据美国大气与海洋管理局(NOAA)、能源信息署(EIA)的最新预测,2021年冬季大概率出现极寒天气。

“没有一个冬天不能逾越。”要完成逾越,我们须先准备好爬坡。

中国还好吗?

对于通胀,中国人有两个最熟悉的评价标的:一看油,二看猪。

油价确实在涨了,但猪价仍然疲软,因为生猪库存仍然处于历史高位。

短期来看,虽然涨价潮来了,但中国更担心的似乎不是通胀。

我们以前说过,中国的货币政策正在与美国背离,走出自己的独立性。相比起美联储愈逼愈紧的缩表和加息预期,中国最近反而在不断释放宽松。

风向标一是银保监提出银行对各行业的授信条件不得高于国家标准;二是目前房贷已出现边际宽松,部分城市房贷利率出现下调,放款速度加快。

受暴雨影响,山西煤矿产能难以短时间内恢复,化石燃料的价格仍有上涨动力。这说明,当下中国最显著的通胀是工业通胀,在未来才有可能转向消费品,被民众感受到。

数据显示,国庆假期消费才恢复到疫情前的七成左右,加之制造业出口受到全球涨价潮的影响变得更加困难,接下来人们实际上对经济复苏速度的关注要更强烈。

熬过这个冬天,情况似乎会有所好转。但正如前文所分析的,一些深层因素的走势,将对全球供应链产生长久影响。

美联储主席鲍威尔在上个月28日所说的,他很担心由于结构性因素引发“通胀失控”,那就太糟了。

至于中国的目光,恐怕会投射得更远一些,毕竟我们要解决的麻烦比美国更多。

我们唯一能做的,或许只有赶快调整适应它。

阅读原文