危险了?“支付宝里的钱要取出来吗”蹿上热搜(组图)

今天,“支付宝里的钱要取出来吗?”突然爬上了热搜榜。热搜之下,网友们展开了火热的讨论:支付宝余额和余额宝里的钱需要取出来吗?在支付宝里买到的基金需不需要赎回?我的钱会不会和小黄车的押金一样?

甚至,还衍生出了新的问题:钱放在哪里才真的是自己的?

你的钱其实在银行里

一般来说,我们放在支付宝里的钱,主要有三类:一是余额,二是余额宝,三是通过支付宝购买的基金等理财产品。

如果你的钱放在支付宝余额里,那么,这个钱叫做“客户备付金”。

根据中国人民银行发布的《非银行支付机构客户备付金存管办法》规定,备付金要全额集中交存至中国人民银行或符合规定的商业银行。

也就是说,虽然你的钱放在了支付宝的“余额”账户中,但你的钱其实是被交存到了中国人民银行或符合规定的商业银行。支付宝在2011年拿到支付牌照后,宣布其备付金存管银行为中国工商银行。

如果你把钱存到余额宝,其实等同于买了货币基金。因为余额宝会对接货币市场基金产品,相当于就是一种货币基金。

货币基金是基金中风险最小的,属于比较稳健的投资,懒于动脑理财的用户一般青睐用这种办法理财。当前,如果你在余额宝里存了7000元,第二天大概能拿到4毛左右的收益。

因为使用人数众多,如今的余额宝,已经是全球最大的货币市场基金产品。那么,我们通过余额宝,购买的是谁家的货币基金?

在余额宝推出的初期,公司通过持牌子公司天弘基金来管理余额宝资金。市界查询发现,天弘基金为蚂蚁科技集团(以下简称蚂蚁集团)的子公司,成立于2004年11月8日,蚂蚁集团持股比例达到51%。

直到2018年5月,余额宝才开始引入第三方公募基金管理公司。截至发稿前,市界查询发现,除天弘基金外,余额宝还接入了其他28款货币基金产品。

不过,余额宝的默认第一选择,仍旧是天弘余额宝基金,只有当用户手动切换时,才能选择其他货币基金。不同货币基金的收益率略有不同,导致用户收益会有些微差别。

根据监管规定,客户购买基金的资金,也需要第三方金融机构进行托管。所以,余额宝的客户资金,其实是存放在各家基金的银行托管账户中的。比如天弘基金托管银行是中信银行,那么,你买天弘基金的钱,就存放在了中信银行里。

有人问,如果余额宝发生了风险,用户的钱会怎么样呢?

国泰基金(余额宝引入的货币基金之一)告诉市界,基金产品是独立的一个银行账户,是以基金产品的名字单独在银行开户的,与代销方、基金公司的账户,都没有任何关系。

“如果第三方代销机构不能再代销这款基金产品了,我们的做法就是,让这一部分客户把他们的基金份额直接转托到基金公司,客户可以通过直销做赎回。”

此外,用户也可以通过支付宝购买其他类型的基金,比如易方达蓝筹精选混合、景顺长城新兴成长混合等基金产品,这部分其实属于蚂蚁集团的“大理财”部分。

根据蚂蚁集团招股书,截至2020年6月30日,公司提供超6000种“大理财”产品,涵盖了债券型、股票型和混合型公募基金;固定期限类产品;银行定期存款和其他产品。

有用户担心,如果支付宝发生了风险,通过支付宝购买的基金产品会不会有风险?

对此,易方达基金告诉市界,支付宝是取得了基金销售牌照的,如果公司和支付宝终止了合作,那么提取的权限将会被直接转到基金公司来。

赚流量的钱

虽然客户放在支付宝里的钱跟蚂蚁集团没什么关系,但这并不影响蚂蚁集团靠流量赚钱。

招股书显示,支付宝APP连接了我国超10亿用户、超8000万商家以及超2000家金融机构。

2019年6月至2020年6月一年时间里,蚂蚁集团平台上总支付交易规模为118万亿元;促成的消费贷、小微经营者信贷余额总计约2.2万亿元;促成的资产管理规模约4.1万亿元;促成的保费及分摊金额518亿元。

简单理解就是,蚂蚁集团就是靠这些交易来赚钱的。

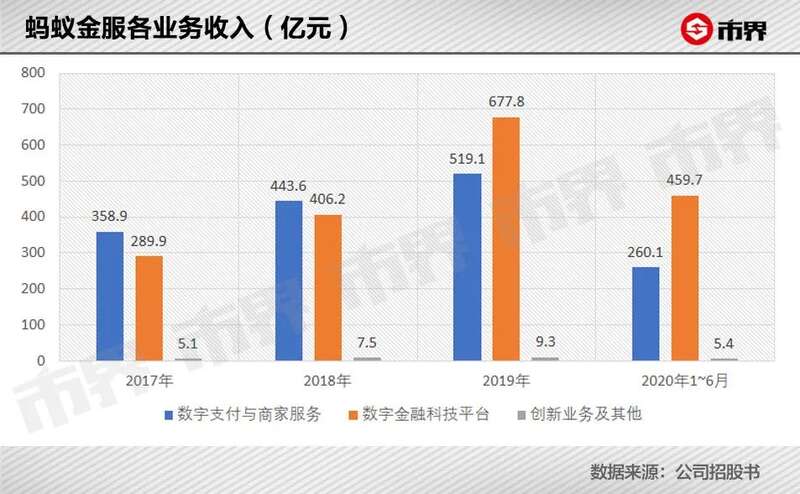

具体来看,目前蚂蚁集团最核心的业务有两块,一是数字金融科技平台,二是数字支付与商家服务。2020年上半年,这两部分业务收入合计约720亿元,在总收入中占比超过99%。

其中,数字金融科技平台包括微贷科技平台、理财科技平台和保险科技平台,是公司最赚钱的业务。

这些对应到我们经常用的产品,就是花呗、借呗等消费信贷,通过支付宝买的基金和保险产品等。这部分业务,蚂蚁集团主要靠向银行、基金公司等金融机构收取技术服务费赚钱。

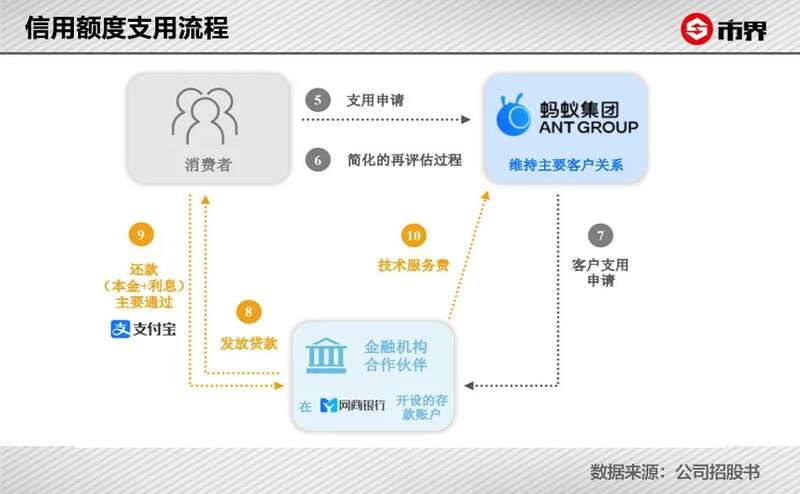

拿花呗来说,我们在用花呗的时候,其实只是通过支付宝向银行借钱,支付宝充当类似中介的角色。银行通过在网商银行(蚂蚁集团参股的联营公司)的存款账户给我们发放贷款,并向蚂蚁集团支付一部分技术服务费。不过,花呗的赚钱套路很多。

数字支付与商家服务是蚂蚁集团的第二大业务,2020年上半年,这部分业务收入约260亿元,占比36%。

这项业务的收入主要来自,蚂蚁集团在商业交易中,按照交易规模的一定百分比向商家和交易平台收取的交易服务费,向个人交易收取的费用等。

比如,我们通过支付宝给商家付款,商家就要给支付宝交一定手续费;我们通过支付宝转账的手续费等也属于这部分收入。

说到底,支付宝是一个平台,流淌在支付宝里的钱,大多跟平台没有关系。但是,蚂蚁集团却通过收取服务费等,成为了年收入超千亿的大集团。所以,这就是为什么互联网公司要不惜成本获取流量了

相关报道:支付宝里的钱危险了?这种节奏就别瞎带了吧。

“ 快把支付宝里的钱取出来,钱存在里面不安全! ”

说起来大伙们可能不信,今天一上班,就有同事对差评君说了上面这番话。

当然啦,这并不是同事的空穴来风,而是因为这个话题稀里糊涂地登上了今天的微博热搜第一。

也引发了不少 “ 有钱人 ” 们的讨论。

在这个话题下,就有的网友就吓得立马把支付宝里的钱取了回去。

别的不说, 50 块的手续费确实挺让人心疼的。

也有人有云淡风轻,毕竟只有三毛钱的巨款,人家不在乎。

真不知道是替他高兴好、还是替他落泪好。

甚至还有人趁机搞了个抽奖,蹭热度提高一波曝光率,好给自己涨个粉。

其实结合一下阿里巴巴这大半年的各种争议和捕风捉影的传言,这个热搜还真难免让人有种马云要跑路、支付宝要倒闭的小错觉。

其实结合一下阿里巴巴这大半年的各种争议和捕风捉影的传言,这个热搜还真难免让人有种马云要跑路、支付宝要倒闭的小错觉。

但是吃瓜归吃瓜,大伙们最关注的,恐怕还真是自己支付宝里的钱到底安不安全。

要是支付宝或是微信真没了,咱们的钱是不是也就取不出了啊?

虽然有些老生常谈,但差评君还是想和大家讲讲清楚钱袋子的事。

不说那些有的没的,我直接先给大家一个答案:那就是不用担心,支付宝里的钱安全着呢。

先澄清一波啊,这并不是差评君收了钱在这里给支付宝背书,而是背后有一套完整的体系在保护你的钱袋子。

其中大概有两种情况,首先要说的,就是大伙们在支付宝、微信等等钱包中的余额。

其中大概有两种情况,首先要说的,就是大伙们在支付宝、微信等等钱包中的余额。

其实在 2017 和 2018 年之前,大伙们在第三方支付钱包中的余额,还真是有一点点风险。

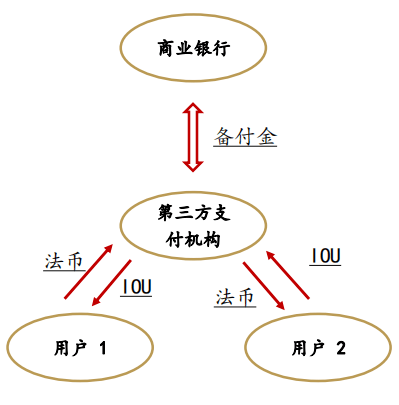

因为那个时候,支付宝这类第三方支付机构直接和商业银行连接的。

往简单地说,就是口袋里装满用户票子的支付宝们,会在多个商业银行直接开户,然后把你们的钱进去。( 虽然理论上产生的利息也属于用户的,但是大部分情况下平台们会占为己有。 )

要是差评君用 925 元余额给火锅买狗粮的话,流程大概是这样的:发请求给第三方支付机构——第三方支付机构让银行转钱——钱划给了卖家。

由于是第三方支付机构是交易的核心,中间没有监管,要是有人偷偷挪用一笔资金也不是不可能。

所以你存在钱包里的 100 块,对应在银行里有多少还真不好说。

在这样的背景下,当时各种野鸡支付平台洗钱、失窃、违规挪用资金的问题也是层出不穷。

而且,由于第三方支付平台大都手握巨额票子,商业银行甚至还会主动笑脸相迎,明着暗着得给些手续费和利息优惠,好吸引土豪平台们来自己这儿存钱。

而且,由于第三方支付平台大都手握巨额票子,商业银行甚至还会主动笑脸相迎,明着暗着得给些手续费和利息优惠,好吸引土豪平台们来自己这儿存钱。

用一句话来形容当时的第三方支付,那就是:效率虽高,但是各种不透明,而且乱像丛生。

终于,监管部门看不下去了:金融创新可以有,但是也得守规矩。

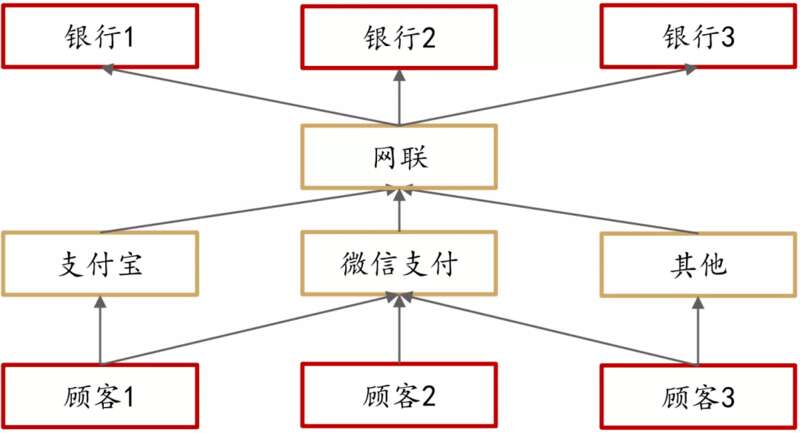

为了治理乱像和保护大伙们钱袋子的安全,在 2017 年,监管部门就开始撤销支付宝们在商业银行上的账户。

并且,推出了由中央银行直接监管的 " 网联 " 平台。

在这个新模式下,第三方支付机构不再是交易的中心,取而代之的是这个 “ 网联 ” 。

而这一场浩浩荡荡的第三方支付模式的变革,也被称为 “ 断直连 ” 。

而这一场浩浩荡荡的第三方支付模式的变革,也被称为 “ 断直连 ” 。

其中断的,就是支付宝们和商业银行的直连。

接下来重点就来了,央行还规定,第三方支付平台要支付 100% 的备付金( 包括余额、预收代付的资金等等 ),集中存管在中央银行。

也就是说,你在支付宝、微信等平台上存 925 万元钱。

相对应的,这些平台也要把 925 万的钱存管在中央银行。所以,两位马老板想挪用大伙存在户头里的钱的可能性是 0% 。

看到这肯定有差友会说了,当年的 ofo 不也是一样的说辞吗?最后还不是要排个 500 年的队。

差评君在这想说你尽管放心,因为它们的商业模式完全没有可比性。

支付平台每一笔交易都会被央行过一遍手,你可以信不过资本家的承诺,但是你要是信不过央妈,那我可就真的没话说了。

支付平台每一笔交易都会被央行过一遍手,你可以信不过资本家的承诺,但是你要是信不过央妈,那我可就真的没话说了。

所以往科幻点儿的剧情去设想,就算是杭州这个城市被三体人袭击了,阿里巴巴明天就从地球上消失了。

央妈还是会笑盈盈地和你说:放心吧宝儿,你的钱在我这呢。

只不过有趣的是,这个如今让人想竖大拇哥的 “ 断直连 ” 行动,在当时可被某些网友骂惨了。

说是什么 “ 断直连 ” 阻碍了金融创新、支付宝们动了银行们的蛋糕,所以老古董就联手挫一挫支付宝们的锐气。。。

只能说时间,会告诉我们答案。

说完了余额,现在咱们来说说第二种情况,那就是你在余额宝上的钱。

说完了余额,现在咱们来说说第二种情况,那就是你在余额宝上的钱。

其实这也很好理解,因为余额宝在本质上就是货币基金,而支付宝只是提供了一个入口罢了。

通俗点讲,支付宝就是个向你卖基金的中介,里面的钱并不是支付宝的手上,而是由基金公司托管在银行里。

支付宝倒闭了,你的钱肯定还是在银行的。

就算是银行倒闭了,也不用担心,根据之前包商银行倒闭破产的案例,还是会有央行擦屁股兜底。

是你的东西,终究还会是你的。

当然啦,和网上那些担心支付宝倒闭的人不同,另一些网友却巴不得支付宝等平台倒闭。

当然啦,和网上那些担心支付宝倒闭的人不同,另一些网友却巴不得支付宝等平台倒闭。

根据他们的说法:支付宝倒闭了,我的花呗和借呗肯定也不用还了吧。

只能说按照这种理论,还不如在借完花呗后就把支付宝卸载了来得直接。

因为就算你的债主破产倒闭了,他们还是会把债权转让出去。

所以你可能还钱的对象不一样了,但是你欠的钱,肯定还是要还的。

最后差评君想说的是,与其担心支付宝里的钱飞了,我其实更怕自己攒的绿色能量没了,毕竟有谁会不想种胡杨树呢。

最后差评君想说的是,与其担心支付宝里的钱飞了,我其实更怕自己攒的绿色能量没了,毕竟有谁会不想种胡杨树呢。

还有蚂蚁庄园里的小鸡,没了我它们不会饿死吧。

另外,无论是有人故意带节奏引起恐慌,还是大伙们真的不了解相关的知识,差评君在结尾还是想说稳一稳大家的心:你的钱,安全着呢。

阅读原文